更新:9月24日晚,恒大集团在官网发布严正声明,称“相关文件和截图凭空捏造、纯属诽谤,对我公司造成严重的商誉损害。我公司强烈谴责,已向公安机关报案,坚决用法律武器维护公司合法权益。”

即使大如恒大,现在也是趴下身子来逼宫了。

今天(9月24日),网上爆料了恒大集团发布的一封关于恳请支持重大资产重组项目的情况报告。

恒大集团在报告中提及,公司须在2021年1月31日前偿还战略投资者1300亿元本金并支付137亿元分红,如果不能,那么是很危险的。

在报告中,恒大表示:“如果恒大地产不能按时完成重组,可能导致其现金流断裂,从而引发恒大集团在相关银行、信托、基金等金融机构及债券市场的交叉违约,进而产生金融系统性风险。”

1.若不能按时还款,1300亿元将由权益变为负债,资产负债率将大幅攀升至90%以上,可能导致恒大地产现金流断裂。

2.若恒大地产现金流断裂,将导致恒大集团无法偿债,进而引发金融系统性风险。截止2020年6月30日,恒大集团有息负债余额8355亿元。

3.若不能按时重组,将严重影响上下游8441家合作企业正常运营。

4.截止2020年6月30日,恒大集团拥有792个项目,覆盖229个城市,在建工程1.23亿平米,员工14万人,解决就业317万人。已售未交楼61.7万套,涉及204万业主。

太难了!那么恒大疫情期间打折卖房的举措,欠了那么多钱,恒大汽车还能搞起来吗?

事实上,这个报告中,恒大列出的这个负债余额不太准,表外融资都没写进去。如果写了,呵呵,是不是要顶到天上了。。

在报告中,恒大愁苦(weixie)的说,如果资金链断裂,几百多万就业就变失业了…..恒大走到这一步,除了所有开发商共有的高负债模式外,还有就是其项目基本都处于三四五线城市偏僻位置,本身就很难销售变现,资金回笼十分吃力,很容易陷入资金不畅的暗黑通道。

那么问题来了,与恒大类似布局的开发商还有谁?

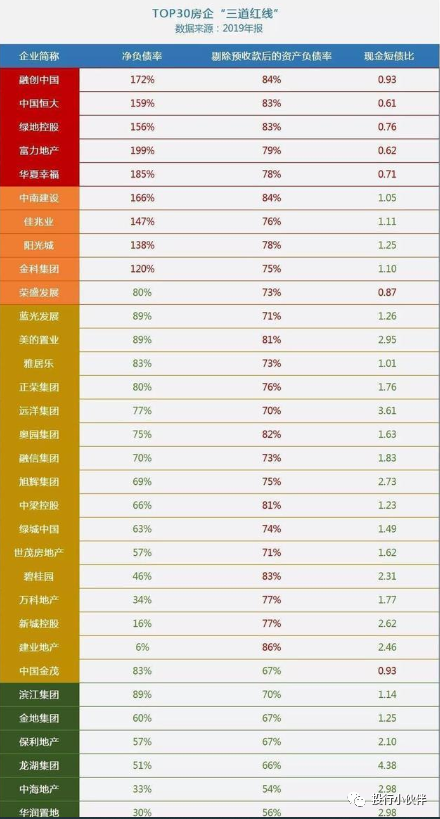

2020年8月20日,住建部、央行约谈了12家房企,抛出房企融资的三条红线(又称“融资新规”):

1.剔除预收款后的资产负债率大于70%;

2.净负债率大于100%;

3.现金短债比小于1倍。

根据踩红线的不同情况,又将各个房企归入红橙黄绿四档,然后实施差异化债务规模管理。这也被认为是史上最严厉的债务管控政策。

而在这个表单上,恒大以83%的负债率与绿地并列第二。而排名第一的,则是乐视的老乡,孙总的融创。

行业调整的端倪已现,尽管企业在勉力支撑,但多米诺骨牌效应似乎已不可避免……

.png)