上市银行2013年年报陆续披露,平均不良率仍在1%的低水平。但这个数字并无意义,无法获得外界的基本信任。多家银行不良贷款及比率“双升”的趋势早已形成。自2011年三季度开始,整个银行业不良贷款率连续九个季度反弹。

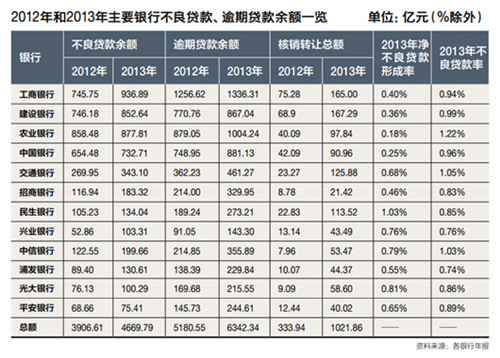

财新记者根据已披露年报的12家银行数据统计,截至2013年末,不良贷款余额共4670亿元,较去年初增763.18亿元,同比增19.5%;12家银行不良资产的核销加转出共计1021.86亿元,较去年初增加687.92亿元,同比增206%。

业内人士向财新记者透露,3月下旬,银监会向各地银监局及金融机构下发文件,提出十项指导意见,要求做好2014年不良贷款的防控工作,要求商业银行不得通过表外业务转移和掩盖不良资产;但也提出要防止“一刀切”式的抽贷、停贷、压贷造成企业资金链断裂。

一位大型银行人士透露,2013年整个银行业新增不良贷款约1000亿元,但到了2014年,仅前两个月,新增不良贷款已达到600多亿元,预计第二季度将涌现更多不良贷款。

值得注意的是,过去两三年银行通过通道类业务将贷款出表,转换为非标准化债权资产,大多投向高收益的房地产业及地方融资平台,资产看似出表,但风险仍在银行体系中打转。

前述大行信贷人士指出,不良贷款在过剩产能行业已明显蔓延开来,并不仅集中于钢贸、钢铁、光伏等领域,从民企到国企,风险在不断暴露。

“宏观面不好,不良贷款有向全行业蔓延的趋势。今年不配置银行股了。”一位长三角地区基金经理表示。

不良贷款激增

市场认为,银行披露的不良贷款率低于真实情况,且预期2014年不良贷款新增数量会再次翻番。

据财新记者统计,截至2013年末,工农中建交五大行的不良贷款余额同比分别增加25%、2.25%、12%、14.26%、27.1%。五大行的逾期贷款余额总计4550亿元,较去年初增532亿元,其中交行逾期贷款上升较明显。

股份制银行的增幅更为惊人。截至2013年末,兴业银行(601166.SH)的不良贷款余额103.31亿元,较去年初增加50.45亿元,同比增长95%,几乎翻了一倍;不良贷款率0.76%,同比上升0.33个百分点。中信银行(601998.SH/00998.HK )、招商银行(600036.SH/03968.HK)、浦发银行(600000.SH)、民生银行(600016.SH/01988.HK)的不良贷款余额同比增长分别为63%、57%、47%、27%。

兴业银行表示,不良贷款增加的主要原因在于,受经济增长放缓、产业结构调整、民间借贷等因素影响,个别地区、个别行业信用风险有所加大,出现偿债能力下降、资金紧张、资金链断裂等情况的企业有所增加。同时,风险的化解、不良资产的清收和处置尚需时日,多种因素导致不良资产有所上升。

逾期贷款方面,股份制银行也较五大行严重,同比增长都在50%左右。比如,截至2013年末,招商银行、中信银行的逾期贷款余额分别为330亿元、356亿元,分别同比增116亿元、141亿元。2013年,已披露年报的12家银行逾期贷款余额共计6342.34亿元,同比上升1161.79亿元。

民生银行的净不良贷款形成率为1.03%,高于同业水平。净不良贷款形成率是衡量贷款质量的指标之一,等于(不良贷款当年新增规模+核销转出规模)/年初贷款余额。其他股份制银行该项指标在0.7%左右。

民生银行年报显示,不良贷款行业主要集中在制造业和批发零售业,分别占比30%、26%;不良贷款主要投向华东、华北地区,各占40%左右。

多家银行高管在投资者业绩发布会上表示,不良贷款主要仍以长三角、珠三角地区为主。

中信银行副行长孙德顺表示,该行在长三角地区的不良贷款占比高达68%。该行年报披露原因在于,部分中小民营制造业企业、钢铁贸易类企业出现经营停顿、资金链断裂等状况。

工行高管指出,之前工行做了信贷结构调整,有意识加大了小微企业、个人经营贷款,收益比较高,但抗风险能力较差,尤其是处在产业链末端的小微企业,对银行冲击较大。他透露,2013年小微企业、个人经营贷款的新增不良贷款余额占比高达85%。

农业银行风险管理总监宋先平指出,自2013年下半年,不良贷款开始反弹,温州依然是浙江省乃至全国金融机构不良贷款的重灾区。据浙江省银监局的统计,截至2013年末,全省金融机构不良贷款率为1.84%;其中温州不良贷款率为4.41%。

社科院金融研究所银行研究室主任曾刚指出,现有银行业的不良贷款仍在可承受范围之内,但未来会持续上行,局部地区、局部行业将有压力。他提醒,信用风险是有结构性的,大银行可能部分分行不良率较高,但有风险对冲机制,因此大银行不良率仍较低;在长三角、珠三角、环渤海地区,部分区域性中小型银行的不良率高达3%-4%,但由于体量较小,对行业不良率平均值贡献不大。

从民企到央企

“不良贷款呈整体蔓延趋势,2012年还只是集中在贸易类小行业,2013年已经延伸到大行业、大企业了。”一位上海资深银行业分析师指出。

银行已经察觉,一些央企的风险正在变大。一家股份制银行公司部人士指出,目前部分央企子公司,由于介入了处于低谷的行业,比如钢铁、航运、船舶等,已有逾期违约的情况出现,甚至已经破产。“最主要的原因是央企已经兜不住了。”他指出。

“银行对国企有迷信。”另一家位于北京的股份制银行部门总经理表示。以往,银行总乐于给央企“绿色通道”,重点授信。

钢铁行业的违约风险首先从民企开始暴露。财新记者曾独家披露,山西最大的民营钢企海鑫钢铁集团有限公司的资金链断裂,深陷债务危机,风险敞口达150亿-200亿元。但这仅是钢铁行业的冰山一角。

据中国钢铁业协会数据,截至2013年底,86家重点大中型钢铁企业共负债3.09万亿元,其中银行贷款达1.33万亿元,银行短期贷款占到了73.3%,重点钢铁企业短期还款压力剧增;这些钢企2013年负债增幅超过资产增幅,前资产负债率已接近70%。业内知情人士指出,相比与海鑫钢铁,众多大型国企的不良信贷隐藏更深,目前全靠银行输血维持。

煤炭行业一样惨烈。山西联盛集团债务总敞口为300亿元,30多家金融机构及十几家互保企业卷入其中,债务危机至今未解。

据中国煤炭工业协会统计,至2013年年底,煤炭行业资产负债率为64.03%,2013年前11个月大型煤炭企业亏损405.54亿元,同比增长了80.7%。

业内人士指出,煤炭、钢铁企业近年通过“银信合作”等形式持续获得贷款,又受利益驱动,将资金投向房地产、民间借贷等高风险行业,风险高度关联,最后不得以走向“逃废债”。

近期,房地产行业传出“违约第一单”。3月中旬,浙江宁波房企兴润置地违约事件发酵,建行涉及12.4亿元,贷款总额居首。对此,建行高管在业绩发布会上回应,该房企负债35亿元,资产只有二十七八亿元,已经资不抵债。原因包括房地产行业信贷政策较紧、出现销售压盘情况、房企自身扩张较快等。

2月下旬,兴业银行叫停地产夹层融资及供应链融资,市场反应剧烈,若干银行不得不发布公告澄清。兴业银行内部人士曾告诉财新记者,该行暂停的地产贷款口径较大,包括了开发贷款、经营性物业抵押贷款等。

业内人士指出,银行做通道类业务将信贷资产转化为非标资产,比如用理财资金对接信托计划,投向非标资产,这掩盖了大部分不良贷款。银监会数据显示,截至2013年11月底,近两年来非标资产规模达16.38万亿元,较2011年底的7.91万亿元增加了1倍。

工行高管在业绩发布会上表示,工行已暂停了代理信托收付工作,现在只剩下24个项目,余额117亿元,整体排查风险可控。其他银行未有相应动作。

监管高层曾指出,非标资产实质为信贷类业务,但银行贷前、贷中、贷后管理的规范性和审慎性远不及表内贷款,而且因不受贷款投向约束而大量配置到房地产、地方政府融资平台和“两高一剩”行业等信贷受限领域,面临很大的合规风险和政策调整风险。

财新记者获悉,2月中旬,银监会下发《关于规范商业银行理财业务投资运作有关问题的通知》,要求理财资金投向与国家宏观调控政策保持一致,支持实体经济发展,禁止投资于法律法规限控行业和领域。

该《通知》要求,对于保收益、保本浮动收益类理财产品,要解包还原理财产品的投资标的,并严格参照自营业务的会计标准计提风险资产、拨备以及计算资本充足率等。

对于非保本浮动收益、但提供预期收益率的理财产品,要求银行业金融机构,根据非标资产所承担风险的实质情况,在表外业务、授信集中度、流动性风险等报表中如实反映。

处置力度加大

银行股估值早已进入“破净”时代;与之相对应的是,是打“坏银行”牌的中国信达(01359.HK)股价一路走高。中国信达总裁臧景范接受财新记者专访时表示,“过剩产能能、涉及环保方面的转型升级行业、房地产行业的不良资产都会逐步释放,这些都是不良资产收购的市场机会。”

2013年底银监会发文,对成立地方资产管理公司(AMC)“松绑”。

今年1月,财政部下发《金融企业呆账核销管理办法(2013年修订版)》,对核销办法进行了简化和提升,资产出售差额可以计入损失,提高了银行的自主核销权,同时锻炼了银行的风险自担能力。

据财新记者统计,已披露年报的12家银行中,截至2013年底,不良贷款的核销及转出共计1021.86亿元,较去年初增687.92亿元。其中,五大行不良贷款核销及转出共计646.97亿元,较去年初增397.34亿元,同比增159%。

股份制银行中,民生银行不良贷款处置力度最大,核销及转出余额共计113.52亿元,较去年初增90.69亿元,同比增近400%, 处置时间集中在下半年。其中,转出不良资产73亿元,较去年初增69亿元;核销40.5亿元,较去年初增21.68亿元。

这一空前的处置力度,也对冲了部分不良贷款的上涨。各银行高管均在业绩发布会上回应了如何处置不良资产。

建设银行行长张建国指出,2013年,建行管理层所有成员,对全行20大风险事项逐个包干,定量考核,通过这种机制来防范风险、积极处置不良资产。2013年,建行探索了批量处置60亿元针对小企业的不良资产包,“量价都取得了比较好的效果”。

“2014年要有保卫资产质量的绝胜战绩。”中国银行行长陈四清表示,中行已经成立了专门的资产质量改善小组,将采用核销、转让以及投行等手段,来化解未来可能出现的信贷资产风险。

宋先平表示,2013年,农行将不良贷款打包转让给四大资产管理公司,共六个包,合计41亿元,收回比例为35%。“现在来看,效果较好。但是对于大银行来说,不能完全靠打包转让来消化不良贷款。”宋先平同时表示,除了打包给AMC,农行还有其他几个途径来解决不良贷款问题:一是立足现金清收,即自己收;二是按照财政部的要求去核销;三是对于小额的、比较复杂的诉讼关系,可以打包委托处理。

有业内人士表示,在实际操作中,AMC替银行做过桥,“代持”不良资产,但未真正消化不良贷款。他透露,A银行给AMC授信,同时签订一份回购/保底协议,承诺每年给予一定的利息,在几年后回收这笔资产。银行甚至无需授信也可进行上述操作,资产过段时间又从AMC手中置换回来,相当于做了一笔展期处理。

3月下旬下发的银监会文件要求,不良贷款转让必须坚持“真实销售”原则,转出方不得安排任何显性或隐性的回购条款,不得通过表外业务转移掩盖不良贷款,不得以第三方贷款优惠利率补贴等方式转移处置损失,如实反映贷款处置中暴露的损失。

“银行能承受的不良贷款上升空间很有限。” 一位大型银行财务条线高管曾表示。他举例称,如果一家资产规模余10万亿元的银行,不良率从1%上升到2%,需要计提的拨备就高达千亿元。

一位银监会内部人士指出,不良贷款指标本身是滞后性的,没有真实反映资产质量;但作为银行的经营管理者,“对于资产质量,需要前瞻性预判风险,建立有效的预警体系”。

“最关键的是,我们必须从上游控制不良贷款的生成,如果不控制住,下游不管我们采取什么样的方式都是比较困难的。”宋先平强调说。