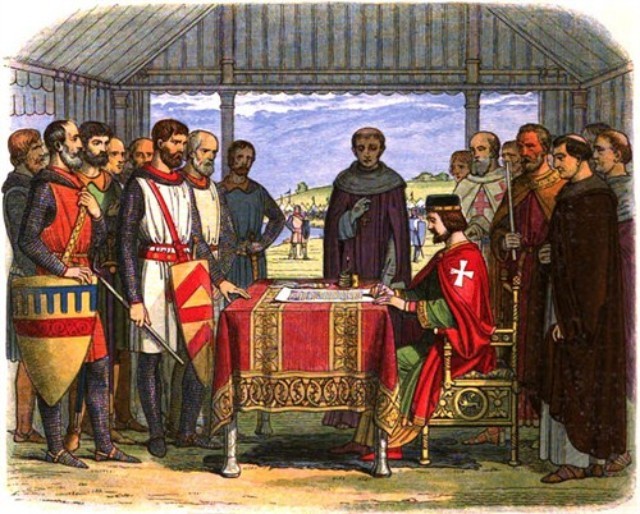

英王约翰签署《大宪章》。《大宪章》的签署是重要的历史性事件,这是英国乃至世界历史上最早的一部具有宪法性质的成文法。詹姆士一世时代的英国大法官爱德华•柯克曾说过:“自由大宪章已经使用国王服从国会的法律,已经使国王的行为受到国家集体意志的限制。”

十几天时间,中国政府给汽油加了两次税。两次就上调了0.40元或0.42元。相当于每吨多收了约750元的税。2013年全国成品油消费量为2.64亿吨,今年成品油销售量估计约2.75亿吨,以此测算,一年的时间,政府将多收2062.5亿元的税。

黄凯平/文

税收必须由议会立法开征,政府部门不管其级别有多高,都无权开征税收;几乎把所有税收事项都授权给政府部门决定,并不符合法律保留原则;全国人大都应废止税收授权立法,收回税收立法权。

立法机构独享的权利

无论国内国外,每当讨论税收或预算时,官员们的德行总是饱受指责,政府的腐败也会被人们不断数落,抗议纳税人的钱被浪费了。虽然总有人质疑税收存在的必要性,但绝大多数思想家与政治家都不得不承认:税收是权利的成本,保障人权依赖于税收。尽管从哲学上或从道义上来看,天赋人权,生而有之,但这只是良好的愿景,从现实操作来看,保障人权需要钱。

1982年,美国用于治安与司法系统的总费用是358.42亿美元,到2003年时这一经费达到1854.9亿美元,十年间增长了418%。维护个人权利与自由的事情样样都需要钱:产权登记、刑事侦查、食品安全监督、救灾、监狱管理……所有这些都非常昂贵。

如果没有一批有专业知识的法官与独立运转的司法系统,人们不可能获得法律救济的权利;如果没有训练有素、装备精良的警察保护公民免于有组织的犯罪团伙的强取豪夺,公民的财产权只是一句空话。

从宪政的角度看,国家或政府就是人们通过相互达成契约来保障这些权利的工具,没有公共经费的国家,无法保障权利。税收的必要性在此:它是用来保障公民自由与权利的成本,也可以视为公民购买公共服务的价格。正如美国大法官霍尔姆斯所言:“税是文明的对价”。

形式上,税收来源于公民的私有财产,是由私有财产转换而来的国家财产,它必然是国家对公民财产权的“侵犯”,有人说“征税的权力是事关毁灭的权力”。如果通过暴力攫取,就彻底否定了财产权,继而否定了国家本身——否定了财产权,谈何国家?如果通过公民达成契约进行让渡,征税权又应如何运作?

从西方国家的经验看,宪政体制形成的历史,就是争夺征税权的历史。从威尼斯城市国家开始,到荷兰共和国的独立,以及英国几代皇室的兴亡,都是王室财政困难有求于民,而逐渐形成了民主政治。在英国,国王与贵族、平民的斗争与妥协最终形成了“未经议会同意国王不得征税”的规则;美国独立战争起源于一场抗税运动,其《独立宣言》列举了英国国王的罪行之一就是“未经我们同意就向我们强行征税”;法国大革命中公布的《人权与公民权利宣言》也清楚地规定了公民对税赋有决定权。

欧美国家的这一系列历史事件,为所有宪政法治国家的征税权谱写了一条根本原则:征税是议会绝对保留的权力,公民无代表权不纳税,征税必须征得公民的同意并制定法律。这就是“税收法定原则”,这是税法的最高原则,与刑法中的“罪刑法定原则”一起被视为现代法治社会的两大枢纽。

征税权是国家的核心权力,公民通过选举代表组成议会,由议会公开讨论并制定税法,为公共产品定价。公民的参与和决策是国家征税权的合法性来源,因此,现代法治国家的宪法都规定了征税是议会独享的权力,税收必须由议会立法开征,政府部门不管其级别有多高,都无权开征税收,税法一旦被议会通过,政府部门只能按照议会决定的税率与程序收税。

尽快走向税收法定

这是现代法治国家必然做法,我国虽然情况特殊,也在曲折中慢慢望这个方向走。

1949年后的四部宪法中,都没有关于征税权的规定,税收立法权一直十分不明确。最早在1952年,政务院发布的全国税政实施要则规定税收立法权归中央政府,并颁布了一系列税收条例;1958年全国人大常委通过了农业税条例和工商统一税条例(草案),这些条例废止了原来国务院制定的关于营业税、印花税等部分的税规,但国务院制定的其他税收条例却依然有效。

到1977年,国务院批转的财政部关于税收管理体制的决定,又规定税法的颁布与实施、税种的开征与停征都由国务院统一规定;1984年,全国人大常委会授权国务院改革工商税制和发布试行有关税收条例(草案)。从这个授权看,税收立法权是属于全国人大常委会的;而接着在1985年,全国人大又授权国务院在经济体制改革与对外开放方面可以制定暂行规定或条例,这次授权似乎表明全国人大要确认税收立法权是属于全国人大的。此后,国务院依照这两次授权制定了大量税收暂行条例,行使税收立法权。

直到2000年3月,全国人大颁布立法法,才第一次明确规定税收制度只能制定法律,但由全国人大制定还是由全国人大常委会制定,却没有明确说明。到目前为止,我国的19种税收中除了个人所得税与企业所得税是由全国人大立法外,其他税种都是由立法机关授权国务院制定的暂行条例。

国务院能不断开征新税,而民众却无抗辩之权,其根源在于全国人大常委会与全国人大在1984与1985年对国务院的两次“空白授权”。1984年全国人大常委会通过的授权虽已于2009年明确废止,但要讨论我国的征税权问题,分析这两次授权的合法性却非常重要。

这两次授权虽然不符合立法法对授权立法的规定,但立法法于2000年7月1日开始生效,这两次授权立法的时间早于立法法,国务院的税收立法权在体制上不存在问题。尽管如此,从最基本的法理原则来看,这种授权立法本身还是存在重大缺陷。

这两次授权,几乎把所有税收事项都授权给政府部门决定,并不符合法律保留原则。法律保留原则意味着有些事项(包括税收、人身自由等)只能由立法者“亲自”立法决定。除了维护议会的立法功能之外,该原则还有督促立法者行使宪法规定的职权,不得任意以授权立法的方式逃避自己的立法责任,否则就是对公民的不负责,有违宪政精义。这两次授权也没有列出明确目的,没有遵循“一事一权”原则,其授权范围模糊不清,极为宽泛,只笼统说了授权范围是“改革工商税制”与“经济体制改革和对外开放方面的问题”。试想,有哪几个事项不属于“经济体制改革和对外开放方面的问题”?这是法律上不允许出现的“空白授权”,并不合理。

另外,一些征税的行政法规还是经国务院再一次授权,由财政部或国家税务总局制定,这不符合“被授权机关不得将该项权力转授给其他机关”的基本原则。此外,那两次授权没有规定时效,1985年的授权到今年已有26年,国务院依然依据这一授权行使税收立法权。

正因立法机关没有履行税收立法的职权,导致了我国征税权的现状:宪法对税收事项没有任何规定;正式的税法仅三部,国务院涉税的暂行条例有二十多种,财政部与税务总局发出的涉税“细则”、“文件”和“通知”数以百计;其他由中央部委与省级部门发出的成千上万,更低层级政府制定的罚款和收费文件则更是数不胜数。

正义的征税权是基于公民的授权,税收立法不应成为“密室政治”,应该有公共辩论。最近,政府开征新税的积极性持续高涨,针对个人住房的房产税、社保税、二氧化碳税、环境税……都在试行或准备试行,个税改革的草案虽然早已提交全国人大,但草案的内容却没有公开,所有这些,公众都无法有效地进行辩论与表达意见。无论是从遵循法理逻辑来看,还是从结束征税权乱局的现实需要来说,全国人大都应废止税收授权立法,收回税收立法权。

(本文由传知行社会经济研究所供稿,发表于2011年4月27日的南方周末。)