在Wiener Feinbäcker的350家面包连锁店里,到处都张贴着海报。这家典型的德国中型企业在促销它的小面包(Brötchen)的同时,也在促销它发售的债券。

此次所发售的5年期债券的票息高达7%,实属罕见。这有力地反映出当下的形势。连一家蒸蒸日上、年利润增长率达30%的企业都需要采用这种融资方式,这确定无疑地表明,银行未能履行好其传统职能。

但如果连德国的形势都在变糟,那么欧元区外围国家企业所面临的困境就更加严峻了。“信贷市场眼下已停止运转,”西班牙电器元件生产商欧玛嘉宝(Ormazabal)的吉列尔莫•阿曼(Guillermo Amann)表示。“哪里都没有钱。形势变得越来越糟。”

整个欧洲到处可以听到这种抱怨,世界其它地区的抱怨之声也越来越多。英国央行(BoE)行长默文•金爵士(Sir Mervyn King)上周警告称:“信贷紧缩的初步迹象已经显现,人们担心形势会变得愈发恶化。”日本央行(BoJ)副行长西村清彦(Kiyohiko Nishimura)表示,他担心“信贷紧缩蔓延开来”。作为澳大利亚最大银行之一的澳新银行(ANZ)表示:“欧洲的信贷紧缩正向亚洲蔓延,而且将蔓延到澳大利亚”。经合组织(OECD)和世界银行(World Bank)也各自就信贷紧缩发出警告。

银行为何不愿贷款?

此次信贷紧缩的受害者们有两大问题要问:它为什么会发生?我们怎样摆脱它?“我们朝窗外看,看外面发生了什么,外面的情景把我们吓坏了,”一家成功的意大利工具制造商彼得罗-卡尔纳吉(Pietro Carnaghi)的首席执行官弗拉维奥•拉迪切(Flavio Radice)表示。“让人难以置信的是,整个问题都是银行一手造成的,但眼下银行却把问题强加到实体经济身上。”

银行是传统的信贷提供者:通过买进大量政府债券提供给政府;通过银行间拆借提供给同行;另外也向从个体户到商界巨擘的各类企业以及个人提供信贷。银行提供经济机器运转所必需的润滑油;如果没有这种润滑,经济机器就会停转。但为了履行这一职能,银行自身也需要钱。而这正是整个模式行将崩溃的原因。

首先,由于欧元区主权债务危机愈演愈烈,历来属于政府债券最大投资者的银行的实力已经受到了削弱。作为对策,银行开始囤积资金,信贷很快就变得更加稀缺和昂贵。而如果银行不再能满足世界的贷款需求,欧元区将要出现的衰退很可能会加深,延续的时间会更长,并且更有可能在全球范围内蔓延。

上周三,全球5家最具影响力的央行——美国、加拿大、英国、欧元区和瑞士的央行——宣布采取紧急措施缓解银行的缺钱窘境。这是数月以来实施的第二起此类流动性干预行动。

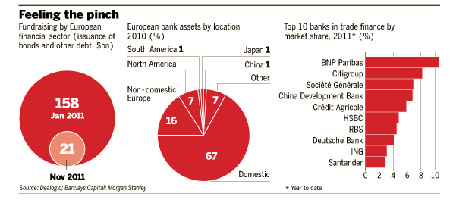

随着对欧元区完整性的担忧加深,欧洲银行发现在债券市场融资变得昂贵和困难、有些时候甚至根本没有可能。迄今为止,它们只为将将三分之二的2011年行将到期的未偿债务找到了融资。对大多数银行而言,债券市场的大门已向它们关闭了好几个月。

客户以存款形式提供的资金也少得可怜。欧元区外围国家银行正在疯狂争抢手头本已吃紧的储户的资金——在西班牙,银行一般将利率定在4%以招揽存款,而欧洲央行(ECB)基准利率仅为超低的1.25%。

![]()

本文由自动聚合程序取自网络,内容和观点不代表数字时代立场