近几个月,中国经济前景引发越来越多的关注和忧虑。

2015年8月汇率政策意外调整,引发了人民币对美元汇率持续不断下跌的预期;而股市在经历了上半年疯狂上涨后,也一路下跌,甚至引发全球金融市场的动荡。种种政策的改弦更张更是放大了市场的不确定性,熔断机制推行不久就迅速叫停,是一个代表性的例子。

与短期波动相伴随的是对于中国经济前景不断加深的悲观。很多学者都将一系列的政策失误归结为中国政府与市场沟通不够,一些高级官员(如证监会副主席方星海在达沃斯)也如此表态。不过,事实真的只是如此吗?

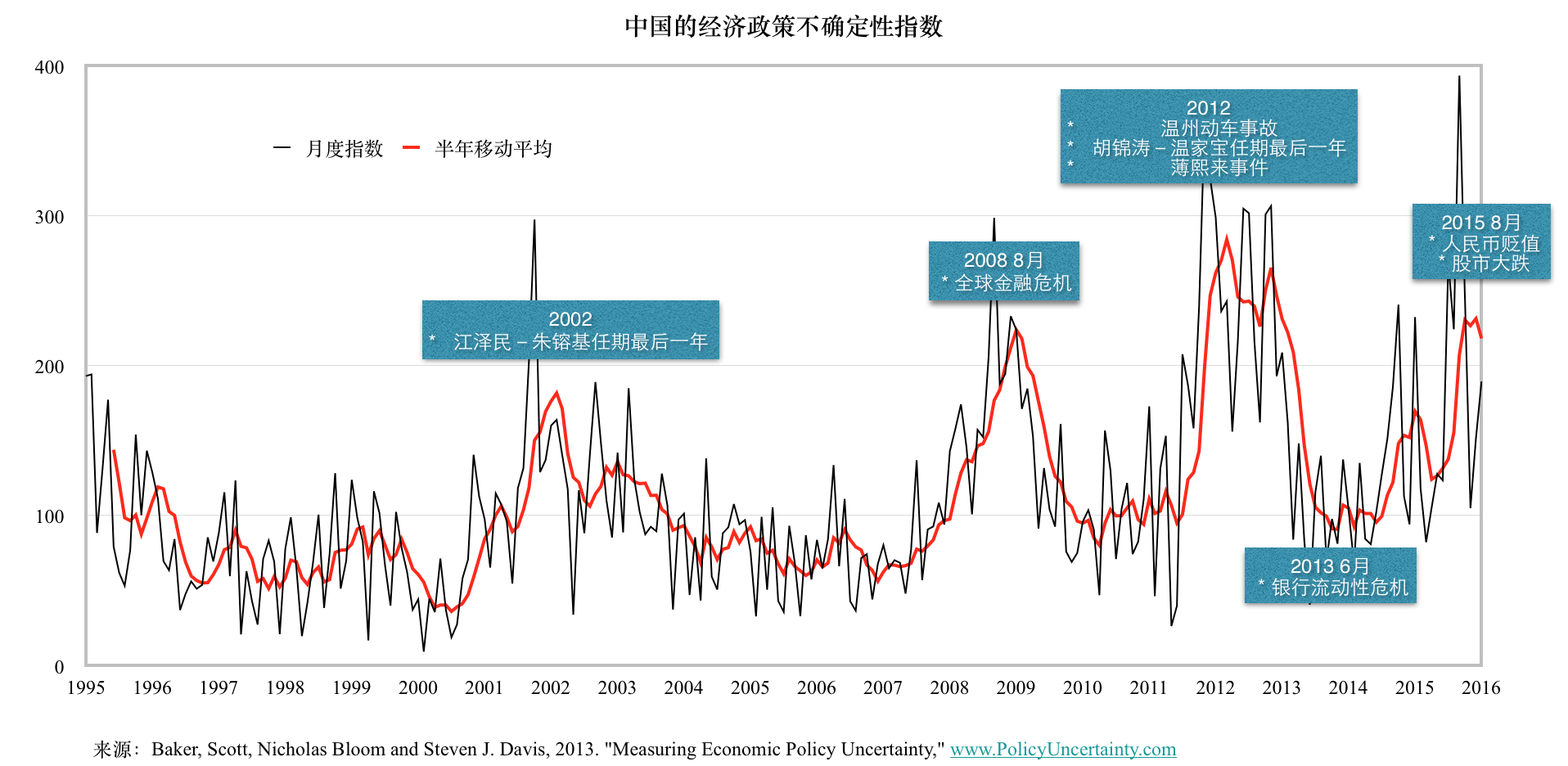

经济政策不确定性指数或许是个不错的观测指标。这一指数由斯坦福大学和芝加哥大学的几位经济学家编制,大体上说,这个团队做的事就是通过一定算法,将所有相关的媒体文章转化为可以量化的指数,用以衡量市场对于经济政策的不确定性。几位经济学家选择了英文报纸《南华早报》作为分析文章来源,计算了从1995年以来每月的指数。考虑到英文和中文世界的信息或许存在的信息不对称,单靠该指数衡量国内市场状况并不可靠,但这并不妨碍反映市场全貌。

政见观察员基于这一指数绘制了下图。

图中有几个主要的观测点。

一是在政府换届时(比如2002年和2012年)不确定性指数走高,新领导人上台指数回落。这一届政府上台也不例外,虽然在2013年中曾发生过“钱荒”,或者说是银行流动性危机。

二是2008年金融危机发生后政策不确定性攀升,这一点中国和其他国家一样。

第三,并不意外的是,在近半年间,这一指数重新回到高位,这一趋势大约自2015年8月开始,但另一方面,有趣的是,近期的政策不确定性并不是历史最高水平。

这种不确定性实际上不仅反映了市场对政策本身的不确定性,也隐含了对市场状况本身的不确定性。因为近期中国经济走弱,预期和市场信心的作用就更加明显,因此近期的市场动荡是两者作用的叠加。

我们可以简单地将问题归咎于政府政策变动与市场沟通不够,未能让市场充分领会政策意图。但是同时,我们应该意识到深层次的原因是,经济基础走弱,市场本身自我实现特征也会更加明显。你悲观,我也悲观,因为我们都这样想,所以果不其然。

好的沟通是什么?是更好地表达政策意图,向市场传递信号,但同时,由于政府掌握有信息优势,也应该更准确地向市场报告经济运行状况。但政府在这方面的能力极大地受限于缺乏公信力的经济数据。另外,有很多研究证明,政策制定者的确比市场更好地把握经济的状况,但却并不能取代市场主体自己发现市场的机制。而在这方面,更分散、更自由、更不受限的信息传播机制和市场第三方的信息提供,理所应当地应该扮演更重要的角色。如果我们一直等待一个中央计划者垄断信息提供,那么可见的未来,这种经济动荡还会加剧。