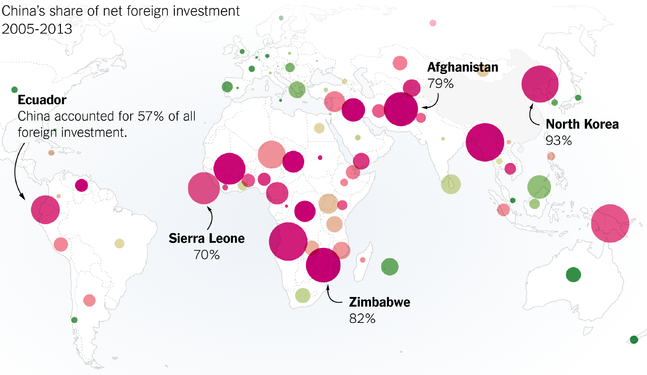

纽约时报 | 中国人投资美国梦,巨额现金流注入当地楼市

作者:Dionne Searcey, Keith Bradsher 峡谷湖牧场(Canyon Lake...

阅读更多

作者:Dionne Searcey, Keith Bradsher 峡谷湖牧场(Canyon Lake...

阅读更多

这个题目,我曾经在10年前写过一次,在天涯上发了一个长贴,引来一些和我一样的小年轻点了好多个赞。那个时候的我初出茅庐,在政府的房地产管理部门干着一些零零碎碎的小事,却是自以为掌握到了这个领域最精深的知识。十年过去了,我离开了政府,在地产开发和投资领域摸爬滚打,我见证了这十年来中国经济最深刻的变革以及倒退;我看到了财富浪潮的翻涌,以及退潮。我观察着这个领域的每一份制度的出台和废弃。现在我回过头来,再次写作房地产制度的变迁史,我认为我能写出一些和之前不一样的东西,一些更加触及本质的东西。房地产制度,是一切财富的根基,而倘若这根基不牢靠,那么所有的财富,都不过是空中楼阁罢了。

阅读更多根据官方的统计数据,截至8月底,中国住房库存4.3亿平方米,比2014年同期增加15.7%。国际货币基金组织(IMF)统计,2014年中期,全国统计数据显示,中国房屋库存规模相当于4个月销售量,而地方城市库存量则超过了2年的销售量。在去库存压力巨大的背景下,2015年前8个月中国的房地产投资仅增长2.3%,创近7年以来新低。在政府一系列房地产救市政策刺激下,今年4月份以来国内一些城市的住房市场出现回暖的迹象。8月份总销售额较2014年同期增长15.6%,今年前8个月已完工但未售出的房屋建筑面积增长了15.7%。也就是说,今年住房销售是增长了,但住房销售增长仍然低于新增加的住房库存。原有的住房库存并没有减少。追踪房屋库存数据的克尔瑞信息集团(China Real Estate Information Corp.)更是表示,由于地方统计的住房库存数据一般包括目前仍在建但已经获得出售许可的建筑,部分竣工或还没有上市销售的建筑可能不列入统计,因此实际住房供给或库存可能比数据显示得更大。也就是说,当前政府官方公布的库存量会远小实际的库存量。同时,这里有几个问题需要解释,一是住房的库存4.3亿平方米,如果以每套住房为100平方米计算,就有430万套住房库存。如果每个家庭为3个人口,那么这些库存的住房足以让1290万人口居住。如果以城市人口为50%计算为7亿人口,也不足城市人口的2%。按理来说,这样一个住房库存比重,当前中国官方公布的住房库存的面积并不是太大问题。但是,问题就在于以下两个方面,一方面这种官方统计出的住房库存可能比实际的库存小得多。这里既有统计口径的问题,也有一些地方政府刻意瞒报库存的问题。另一方面住房的库存不仅在于房地产开发商手上持有的住房,更有许多地方的住房是卖出了,但是在不少投资者手上既卖不出去,也租不出去,库存在投资者手上的问题。这才是导致当前不少城市住房的去库存化非常困难的原因所在。当前国内不少城市的“空城”与“死城”就是这种库存的重要表现。二是由于中国住房的库存量过大,由于不少地方的“空城”与“死城”严重,从而使得不少房地产企业纷纷退出市场,即使不退出房地产市场,不少房地产企业减少增加房地产投资。这就使今年的住房投资增长越来越低。低到近十年来最低水平。由于往年的房地产投资占整个固定资产投资的比重达20%以上,房地产投资一下降,立即全面影响固定资产投资者的增长。即使今年以来政府大量增加城市基础建设投资,但是这些投资仍然与房地产投资相比还是太小,整个固定资产投资只能下降。中国作为一种以投资为主导的经济,如果由于房地产投资快速下降而导致社会固定资产投资也快速下降,那么,在这个情况下,GDP增长下行的压力只能会越来越大,并由此找到一个替代产业或新增长方式当然不容易。三是当住房的严重供过于求时,一定会导致住房价格全面下降。从已有的数据可以看到,一年以来,全国90%以上城市的房价都处于下降的态势中。而中国的房地产市场是一个以投资为主导的市场。如果房价下跌,它必然会让投资者退出这个市场。住房的投资需求则会越来越少。而近期的住房价格上升,也只是表现为少数一线城市,也只是表现为这些一线城市短期的现象。在当前中国住房市场的这种性质下,只要投资者退出市场,住房消费需求总是有限,因为住房价格太高,住房消费需求根本就无法释放出来。在这种情况下,中国住房市场去库存化会更为困难。四是由于与住房市场相关的产业关联度多,当房地产开发商的投资跌得很低水平时,许多关联行业立即会出现产量过剩。比如,建筑材料、钢铁等。当前这些行业严重产能过剩,与房地产开发投资全面收缩投资减少需求有很大关联。在这种情况下,不仅影响关联产业与企业的利润,也会影响关联产业与企业的投资意愿。这些会把国内经济增长的下行压力进一步放大。可以说,当前政府是希望对房地产救市来化解这些问题。但是在住房严重库存难去除的情况下,要让房地产市场回归到政府需要的目的是不容易的。还有,由于住房市场严重的供过于求,也容易引发一些中小房地产企业面临资金链断裂的危险,导致国内商业银行的不良贷款和不良贷款率的上升。在这种情况下,无论政府如何救市,如何鼓励银行向房地产企业增长贷款,但商业银行则是会对房地产的贷款更为谨慎。比如或是提高房地产企业贷款准入标准,或是提高房地产企业融资成本。这就容易造成房地产企业融资更是困难,投资愿意更是减弱,从而影响整个固定资产投资的增长。中小房地产企业破产倒闭的风险更是增加。可见,当前国内房地产市场严重供大于求是当前房地产开发商投资愿意下降、社会固定资产投资减少、不少行业产能过剩、不少城市房价下跌及住房投资者退出市场的重要原因,也是拖累经济增长最为重要的原因之一。如果这个问题不解决,中国的经济增长要重新踏正轨是不容易的。当前中国政府既想重新走上“房地产化”经济的老路来保证经济增长,又想通过政策救市来化解严重住房供大于求的问题。但是,实际上要做到这点是不可能的,这只能把严重的问题弄得更为严重。这就是当前中国房地产市场及中国经济的现状。

阅读更多根据官方的统计数据,截至8月底,中国住房库存4.3亿平方米,比2014年同期增加15.7%。国际货币基金组织(IMF)统计,2014年中期,全国统计数据显示,中国房屋库存规模相当于4个月销售量,而地方城市库存量则超过了2年的销售量。在去库存压力巨大的背景下,2015年前8个月中国的房地产投资仅增长2.3%,创近7年以来新低。在政府一系列房地产救市政策刺激下,今年4月份以来国内一些城市的住房市场出现回暖的迹象。8月份总销售额较2014年同期增长15.6%,今年前8个月已完工但未售出的房屋建筑面积增长了15.7%。也就是说,今年住房销售是增长了,但住房销售增长仍然低于新增加的住房库存。原有的住房库存并没有减少。追踪房屋库存数据的克尔瑞信息集团(China Real Estate Information Corp.)更是表示,由于地方统计的住房库存数据一般包括目前仍在建但已经获得出售许可的建筑,部分竣工或还没有上市销售的建筑可能不列入统计,因此实际住房供给或库存可能比数据显示得更大。也就是说,当前政府官方公布的库存量会远小实际的库存量。同时,这里有几个问题需要解释,一是住房的库存4.3亿平方米,如果以每套住房为100平方米计算,就有430万套住房库存。如果每个家庭为3个人口,那么这些库存的住房足以让1290万人口居住。如果以城市人口为50%计算为7亿人口,也不足城市人口的2%。按理来说,这样一个住房库存比重,当前中国官方公布的住房库存的面积并不是太大问题。但是,问题就在于以下两个方面,一方面这种官方统计出的住房库存可能比实际的库存小得多。这里既有统计口径的问题,也有一些地方政府刻意瞒报库存的问题。另一方面住房的库存不仅在于房地产开发商手上持有的住房,更有许多地方的住房是卖出了,但是在不少投资者手上既卖不出去,也租不出去,库存在投资者手上的问题。这才是导致当前不少城市住房的去库存化非常困难的原因所在。当前国内不少城市的“空城”与“死城”就是这种库存的重要表现。二是由于中国住房的库存量过大,由于不少地方的“空城”与“死城”严重,从而使得不少房地产企业纷纷退出市场,即使不退出房地产市场,不少房地产企业减少增加房地产投资。这就使今年的住房投资增长越来越低。低到近十年来最低水平。由于往年的房地产投资占整个固定资产投资的比重达20%以上,房地产投资一下降,立即全面影响固定资产投资者的增长。即使今年以来政府大量增加城市基础建设投资,但是这些投资仍然与房地产投资相比还是太小,整个固定资产投资只能下降。中国作为一种以投资为主导的经济,如果由于房地产投资快速下降而导致社会固定资产投资也快速下降,那么,在这个情况下,GDP增长下行的压力只能会越来越大,并由此找到一个替代产业或新增长方式当然不容易。三是当住房的严重供过于求时,一定会导致住房价格全面下降。从已有的数据可以看到,一年以来,全国90%以上城市的房价都处于下降的态势中。而中国的房地产市场是一个以投资为主导的市场。如果房价下跌,它必然会让投资者退出这个市场。住房的投资需求则会越来越少。而近期的住房价格上升,也只是表现为少数一线城市,也只是表现为这些一线城市短期的现象。在当前中国住房市场的这种性质下,只要投资者退出市场,住房消费需求总是有限,因为住房价格太高,住房消费需求根本就无法释放出来。在这种情况下,中国住房市场去库存化会更为困难。四是由于与住房市场相关的产业关联度多,当房地产开发商的投资跌得很低水平时,许多关联行业立即会出现产量过剩。比如,建筑材料、钢铁等。当前这些行业严重产能过剩,与房地产开发投资全面收缩投资减少需求有很大关联。在这种情况下,不仅影响关联产业与企业的利润,也会影响关联产业与企业的投资意愿。这些会把国内经济增长的下行压力进一步放大。可以说,当前政府是希望对房地产救市来化解这些问题。但是在住房严重库存难去除的情况下,要让房地产市场回归到政府需要的目的是不容易的。还有,由于住房市场严重的供过于求,也容易引发一些中小房地产企业面临资金链断裂的危险,导致国内商业银行的不良贷款和不良贷款率的上升。在这种情况下,无论政府如何救市,如何鼓励银行向房地产企业增长贷款,但商业银行则是会对房地产的贷款更为谨慎。比如或是提高房地产企业贷款准入标准,或是提高房地产企业融资成本。这就容易造成房地产企业融资更是困难,投资愿意更是减弱,从而影响整个固定资产投资的增长。中小房地产企业破产倒闭的风险更是增加。可见,当前国内房地产市场严重供大于求是当前房地产开发商投资愿意下降、社会固定资产投资减少、不少行业产能过剩、不少城市房价下跌及住房投资者退出市场的重要原因,也是拖累经济增长最为重要的原因之一。如果这个问题不解决,中国的经济增长要重新踏正轨是不容易的。当前中国政府既想重新走上“房地产化”经济的老路来保证经济增长,又想通过政策救市来化解严重住房供大于求的问题。但是,实际上要做到这点是不可能的,这只能把严重的问题弄得更为严重。这就是当前中国房地产市场及中国经济的现状。

阅读更多

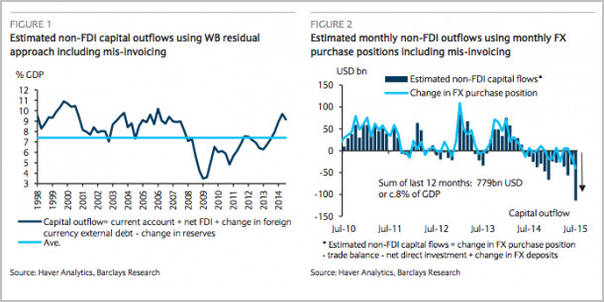

彭博跟踪资本流动的指数显示,资金正在以前所未有的速度离开中国。8月份估计有1,416.6亿美元资金流出中国,刷新了7月份创下的1246.2亿美元的纪录。...

阅读更多