我们的经济正走在下坡路上,这人尽皆知。但这个下坡有多远,我们究竟处在什么样的大周期中,似乎没人说得准。可有一点更加确定,这可能是我们最后一次看见 7%的 GDP 增速了。

我们究竟处在怎样的大周期中?

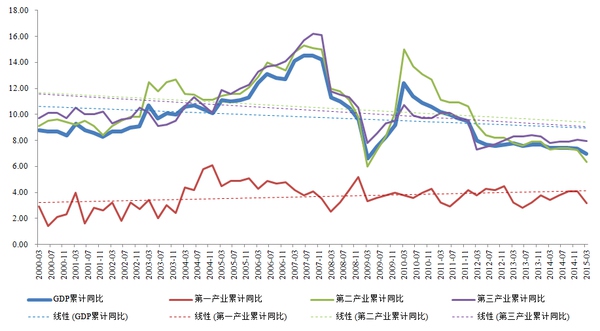

GDP 增长乏力,我们都知道,可哪里的力最乏?第一产业波澜不惊,增速反而是逐年增长的趋势。第二产业在 2009 年政策强刺激下,居然生生使增速回到 2007 年的状态,进而拉高了 GDP 增速。第三产业增速居然是下降最快的,在 2000 年与第二产业相似的起点,到了 2015 年差距已经很明显。虽然 2009 年的强刺激在某种程度上拉高了第二产业增速,也拉高了第二产业的趋势线,但第三产业在经济结构中的地位并没有根本性提高是不争的事实。

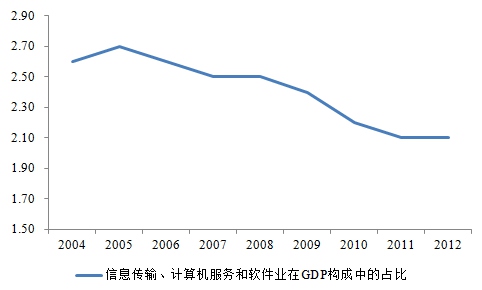

我们都以为欣欣向荣的计算机和互联网,在 GDP 构成中的占比却逐年下降。所以,虽然一直高举调整经济结构的大旗,但经济结构始终未曾真正发生转变,连转变的趋势都没有。长久以来,我们依靠政府投资、国有企业、房地产支撑经济增长,这种依靠逐渐变成依赖,这种依赖还能否长久呢?

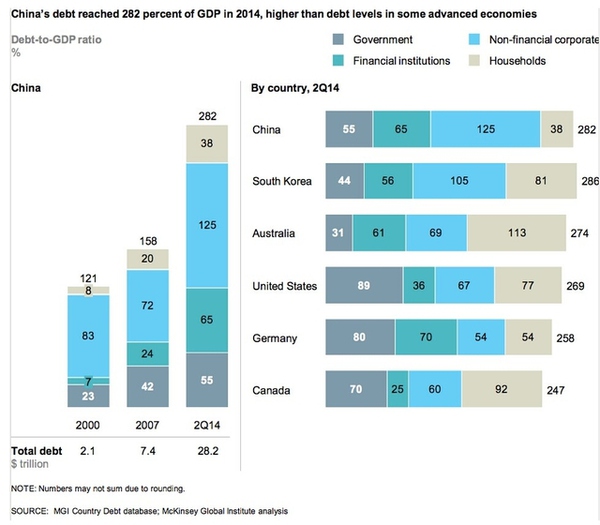

(上图摘自麦肯锡 2015 年 2 月报告 Debt and (not much) deleveraging,如有不妥立即删除。)

在第一张图我们已经看到,09 年以后的强刺激是通过第二产业、也就是投资拉动的,特别是政府主导的投资,带来的直接后果是大大提高了政府债务。麦肯锡在著名的报告中测算,2014 年中期,中国债务与 GDP 比 282%,其中政府债务与 GDP 比 55%,非金融部门债务与 GDP 比 125%,非金融部门债务中可能包含了大量政府平台的债务,总体债务水平比 2007 年多四倍。这一债务水平远高于发展中国家平均水平,也高于美国、德国等发达国家,发达国家的债务水平已接近历史高位。

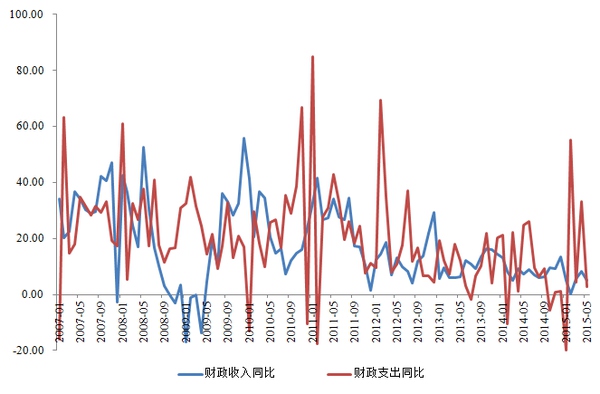

在政府部门债务去杠杆的进程中,政府能做的事太少了。一方面财政收入降得厉害,2015 年以来月均同比增速已不足 5%;另一方面财政支出却一刻都缓不得,稳增长不光是面子工程。财政没有盈余,就谈不上去杠杆,再厉害的主妇也难为无米之炊。财政部想出的办法是地方政府债务置换,是否有效,推荐阅读@尹小二的地方政府债券如果纳入国库及商业银行抵押品范围会有怎样的潜在影响? 。

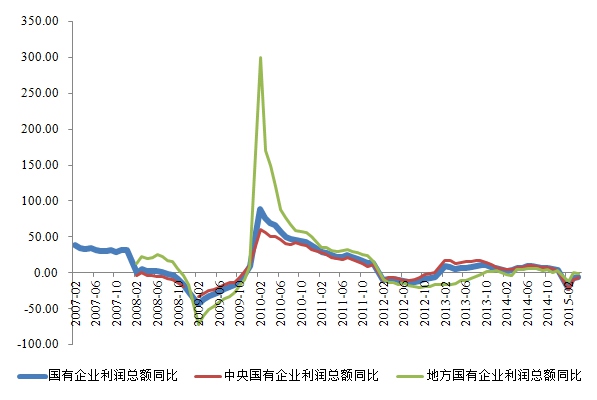

政府投资乏力之后,国有企业利润总额已经从 2014 年的一位数增长降至 2015 年的负增长,中央级国有企业降幅更大,部分曾经的世界五百强、巨无霸集团纷纷破产重组,中国经济最可靠的引擎似乎熄火了。

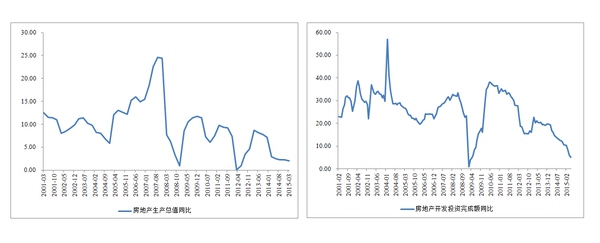

房地产生产总值同比已降至 2%,对 GDP 的贡献微乎其微,房地产开发投资完成额同比也降至 5%,在接二连三的政策刺激下,房地产行业回春的可能性也不大了。旧的增长引擎逐一熄火的事实似乎无法否认了。

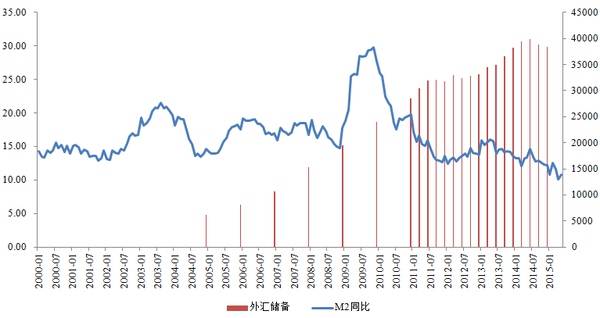

在这种情况下,官方的政策取向是什么?放水。

虽然 M2 增速同比并不高,甚至还有下降,但这并不能说货币政策保持中性或者紧缩。相反,在外汇储备下降的同时、基础货币投放中外汇占款的部分大大降低的同时,M2 增速仍有 10%以上,说货币政策宽松、或者放水就不那么可疑了。

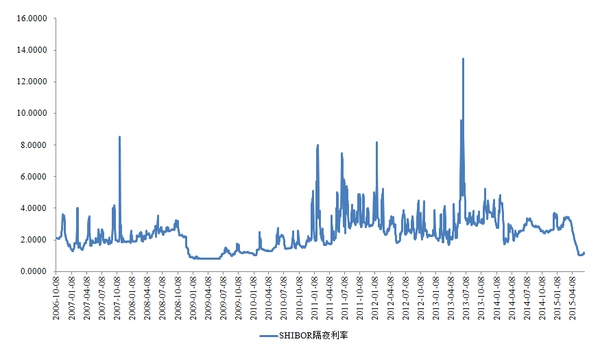

SHIBOR 隔夜利率是放水的又一佐证,5 月短端利率已降至 1%左右,已接近 2009 年大放水的程度,资金宽松程度令人发指。

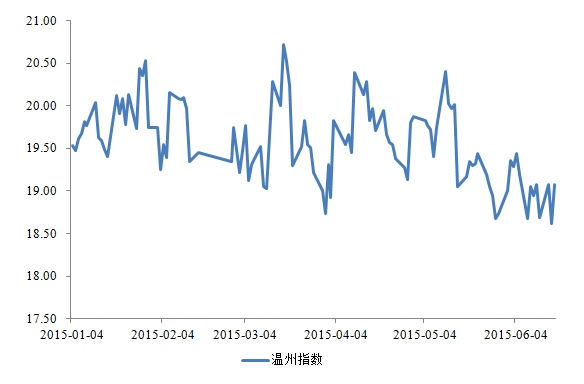

可如此宽松的货币、如此低的利率,中小企业并未因此享受更便捷的融资和更低的利率,温州指数并未有显著下降,与金融机构融资成本大幅下降的趋势有天壤之别。

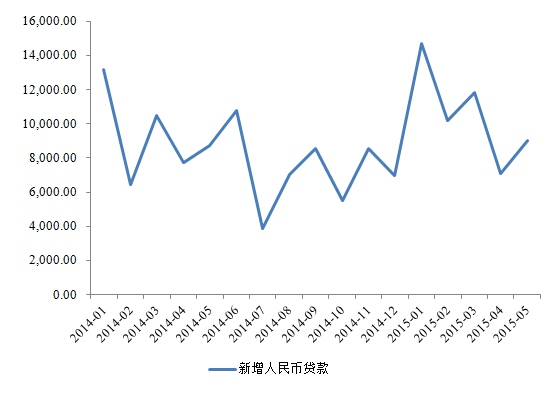

金融机构的新增人民币贷款也没有显著增加。那么钱都去哪了?

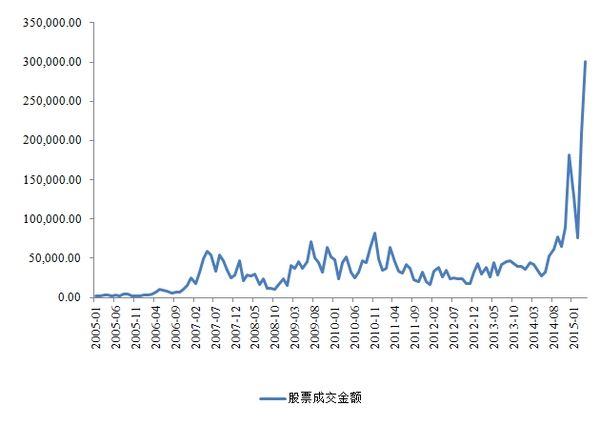

股票月成交金额在 4 月已突破 30 万亿,较 2014 年月均 5 万亿左右金额增加了 6 倍,更远超 2007 年的 6124 点。如果钱没有用于实体经济,也许推高股市就是这些资金的去处吧。

综上,我们就处在这样一种经济环境中,经济增长乏力,传统增长引擎熄火,新兴增长模式没有起色,货币空前宽松,但企业借贷困难,资产价格暴涨。

保 7 或者未来的保 6、保 5 都是这种困境的罪魁祸首。面对传统产业经营困难、产能严重过剩的情况下,输出过剩产能将不会解决任何问题,现在已经不是太平洋一端机械化、另一端手工作坊的时代了,而是应该断臂求生、谋求转型。但经济转型被保 7 的面子拖累了,有限的信贷资源仍然被落后但庞大的央企占据,愈发向左的政策也限制了他们生存的空间,转型喊了十年,效果仍然极其有限。

面对困境,唯一的方法「放水」的持续性也十分堪忧。当前短期利率已接近 1%,进一步加大放水力度达到零利率的空间十分狭窄。而中国又缺乏施行 QE 的基础条件,中央银行如果要施行 QE 都需要有什么样的客观基础条件? – Sgt Pepper 的回答,中央银行货币政策的抓手越来越少。在人民银行入股口行、加大对开行直接投放信贷的力度之后,似乎人民银行多了两家政策性银行作为货币政策的抓手,但两家政策性银行能够起到多大影响,还是未知。

若继续死扛 7%的 GDP 增速,我们似乎需要看到更大力度的放水、更大规模的政府投资和更宽松的房地产政策,以及泡沫更大的资本市场。可一夜的春药又有何用?该萎的终究会萎,该倒的终究会倒。区别只是,他倒之前占用了多少资源,和多少时间而已。