作者:熊猫的熊

恒大的许家印,显然比潘石屹要急多了。

自去年债务危机爆发以来,市场上的消极情绪,一波又一波地冲击,许老板疲于应付,但似乎总能化险为夷。

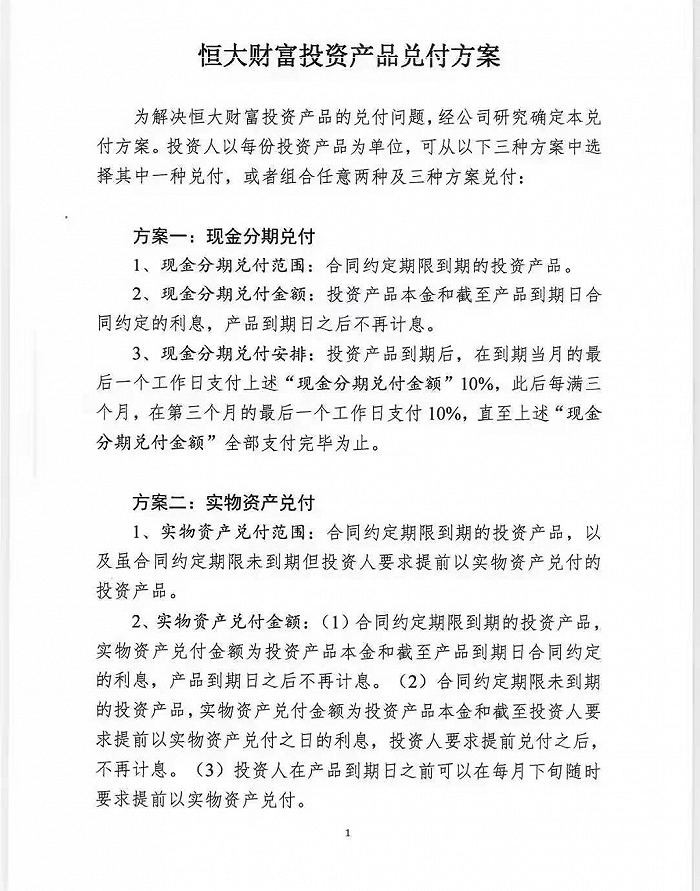

然而,这一次似乎要更棘手很多。网传恒大财富暴雷,投资者上门围堵,恒大财富给出了三种兑付方案,包括实物资产兑付。

通俗点说,就是钱还不上了,把房子抵债给你吧。为此,许家印还拍了拍胸脯地保证道,“我可以一无所有,但投资者不能一无所有”。

问题在于,恒大财富的产品,据说不少员工被要求买。现在理财产品暴雷,那意味着,内部的信任可能会出现裂痕。

这才是最危险的。

01

9月14日,恒大发布公告,对8月31日后集团业务的发展情况以及财务状况进行了说明。

恒大项目的买家,以及中上游的商户,看了这份公告估计更沮丧了。

因为这项公告主要传达了两层意思:

第一,“负面新闻报道严重影响潜在购房者信心”,恒大的销售额不断下滑,影响了销售回款。

第二,恒大想变卖资产回血,但“出售本集团成员的权益尚未取得重大进展”。换言之,买家不看好,资产项目卖不出去。

回不了款,项目也卖不出去,许老板不知道有多愁。尽管恒大辟谣,但市面上关于恒大要破产重组的消息,还是通过各个渠道传播。

房地产博的就是一个市场预期,外界还有信心,愿意买楼,愿意安心等待交楼,那么就还有销售入账,存量的项目和土储,就可以转化为现金流。

而信心的瓦解,是最为致命的。

在过去这一年多以来,为了重建市场信心,向外界证明“我还行”,恒大几乎是不断地发声明或者公告。

6月7日针对打折卖房发声明;7月22日针对广发银行“逼债”风波发声明;8月22日针对小米买恒大汽车股份发声明……

9月1日,恒大集团还举行“保交楼”军令状签署大会。

这是一场很有开创性的大会。向买了房的业主按时交楼,原本是再正常不过的契约常识和法律义务,现在却要靠军令状来保证了。

即便如此,市场还是不信任。原因很简单,恒大集团的债务雪球实在太大了。

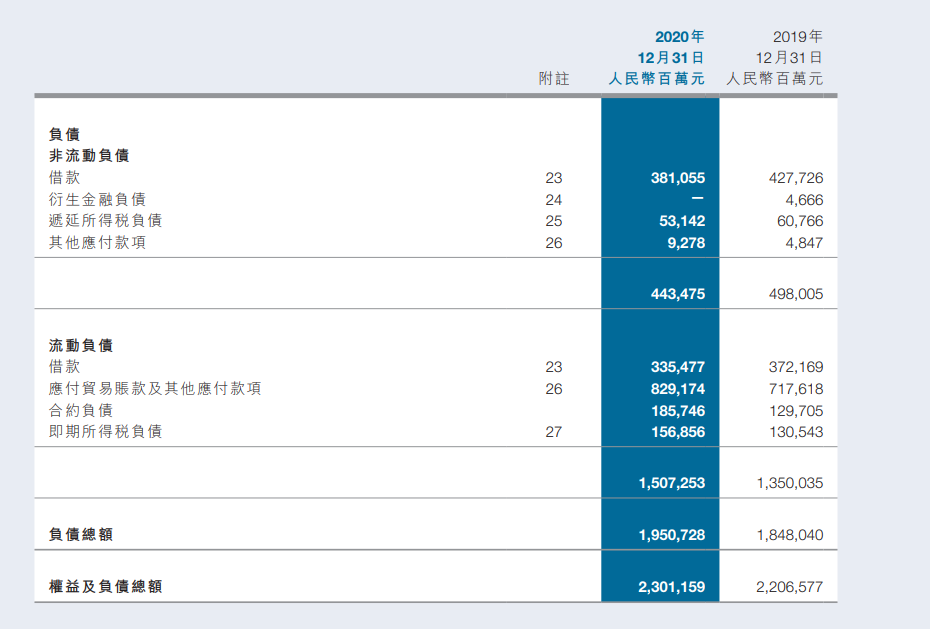

我去看了一眼恒大的年报,到2020年年底,恒大的负债总额是1.95万亿元;到2021年年中时,还是维持在1.96万亿元多。

而对应时期的资产总额,分别是2.3万亿和2.38万亿。这么一看,恒大的总资产还是能覆盖总负债的,对吧?

但注意,资产部分包括开发中的物业,加起来超万亿。这些资产,只有卖出去,不烂尾,才能回笼资金。

现在的问题恰恰在于,人们不敢买恒大了——6到8月,恒大的合约销售金额,分别为716.3亿元、437.8亿元、380.8亿元,断崖式下降。

如果市场预期不断下滑,消极情绪进一步蔓延,那么恒大的危险可能才刚刚开始。

02

作为TOP3的房地产企业,恒大走到现在局面,核心原因无非两个字:激进。

而这种激进,主要体现在两方面:一是地产主业,二是其他多元化业务。

先说地产主业。

住房商品化拉开序幕后,中国的房地产行业几乎是一日千里,城市化、棚改催生了大量购房需求,而宽松的融资环境,则给了房企加杠杆的条件。

恒大踩着时代的东风,以广州为原点向全国拓展。那些年的恒大有多凶猛,官网曾公布了这样一项数据:

2008年底,公司各项核心经济指标较2006年都实现了10至20倍的超常规增长,创造了公司跨越发展的奇迹。

但加杠杆是会有惯性的,恒大又是上市公司,资本市场对企业增长空间的看重,让恒大有着强烈的规模诉求,在这个基础上,恒大几乎是蒙眼狂奔。

于是导致两个结果。

第一,恒大的负债不断走高;第二,恒大在缺少购买力的三四线城市,布局了大量项目。

三道红线出来后,房企融资环境收紧,借新还旧走不通,债务压力一下子上来了。

而三四线城市的楼市降温,让恒大面临着巨大的回款压力。

直到去年,危机全面爆发之前,许家印还在憧憬着恒大再攀高峰——到2022年要实现销售1万亿。而去年实际为7232.5亿元。

真可谓是“人有多大胆”。

在对房地产行业整体走势出现误判,没有及时改变激进扩张策略之外,许家印的第二个重大失误,正是失败的业务多元化尝试。

过去这些年来,财大气粗的恒大,几乎是四处撒钱投资。买下足球队还不够,还大力进军影视行业(恒腾网络),搞房车交易(房车宝),卖粮油产品(恒大冰泉)……

当然,最有代表性的还是造车。

许家印的野心,就像“恒大”的名字所显示的。在2019年的业绩会上,那时还风头正盛的许家印,信心满满地说:

我们发现一年销售几亿元、几十亿元的产业体量,跟恒大年销售6000亿元的规模是不匹配的。恒大在产业选择上,一定是非常大的产业。

这套理念,在造车业务上得到了深刻的践行。

目前恒大同时研发了14款车,按照恒大汽车的规划,2025年年产100万辆车,2035年产500万辆车。

到现在还一辆车都没上市的恒大汽车,市值一度超过恒大地产,超过比亚迪。

但造车毕竟是个烧钱的业务。2018年到2020年间,恒大汽车每年的亏损额,分别为14.28亿元、44.26亿元和77.4亿元。

说好的多元化业务是补充主业,提供新增长点,现在却还得靠地产主业填坑,还是一个无底洞。

所以在债务压顶时,没有销售贡献的造车板块,说砍就砍。许家印想断臂求生,奈何就是没有接盘的。

就想在最新的公告里写的那样,“出售本集团成员的权益尚未取得重大进展”。一股捉襟见肘的辛酸味道呼之欲出。

03

现在市面上最关心的问题是,恒大能涉险过关吗?

最坏的情况,当然是谁也不愿意看到的。但毕竟是形势比人强啊。恒大要度过危机,难度要比它当年打江山大得多。

不过,不管如何收场,恒大的例子倒是说明了一个道理——市场如此残酷,哪有什么恒大的?

不妨看看房地产行业那些曾经意气风发的企业吧。

泰禾,华夏幸福,蓝光发展,都是曾经的百强房企,千亿级别的销售规模,几百亿营收,说不行就不行了。

有“河南王”之称的河南本土的房企建业地产,更是发出了求救的信号,而难倒它的,只是50亿元左右的欠款。

融创孙宏斌说,“除了我们,都有可能暴雷”。这话说的很有自信,但至少后半句是对的。

房地产大佬们的集体遇险,直接导火索是政策,三道红线、调控收紧等,但说到底还是扩张逻辑的风险使然。

很多人批评房地产行业是空手套白狼,某种程度上,它确实是说出了一半的行业真相。

开发商拿着银行的钱买地,拿着业主的钱盖房,在高周转模式下,拿地后几个月就可以开盘。

在很长一段时间内,地产行业都是“撑死胆大的,饿死胆小的”,举债扩张是常态。

但购房需求总量毕竟只有那么多,楼盖起来了,卖不出去怎么办?

房地产行业的上下游牵连甚广,出于化解金融风险的考虑,近一两年针对房企的政策,开始严控杠杆率,倒逼房企降负债。

这里不评价政策本身,但曾经举债扩张最激进的恒大,自然首当其冲。融资渠道收紧,现金流承压;市场预期下降,从银行借钱更难了。

连锁反应是很吓人的,正所谓病来如山倒。

其实,相较于这一轮对互联网的批评,在资本无序扩张方面,最夸张的还是房地产。只不过这一行业话题度更低,所以缺少能见度。

但恒大的债务危机,将房地产行业的问题全面暴露了。

它的负面影响,当然更严重,毕竟很多人是花了大半辈子的积蓄买的房,这条产业链上还有大量的中小企业。

现在就看谁能最大限度止损了。

至于许家印,估计会无比羡慕曾经的首富王健林。当年大刀阔斧地甩卖资产,虽然带来了割肉的阵痛,但好歹平稳着陆了。

这倒是印证了那句话,一个人的命运,当然要靠自我奋斗,但是也要考虑到历史的进程。

而所谓历史的进程,不过才过了短短三四年而已。