王泽鉴老师曾经说过 「案例是学习法律的根本」,读案例是法律人的日课。

每一个经典的案例,都是一场顶级高手的实战教学。

在这些案例中,你能看到:

顶尖的法官是如何解释、运用法律,来解决复杂的现实问题的;

一流的律师,是如何设计自己的诉讼战略,保持专业的同时,还能衡平世事洞明、人情练达的智慧的。

法官、律师、法务,法律人每天要解决的,都是实际的问题,所以法律人要提高实战能力,就应该向解决问题的高手学习。每天找一个案例,抽丝剥茧,细细分析,学思维方法,看论证逻辑,揣摩研习,很有必要。

要从案例事实寻找法律规范,从法律规范来认定案例事实。只有在案例研习之中才能学习、培养这样的法律能力。——王泽鉴

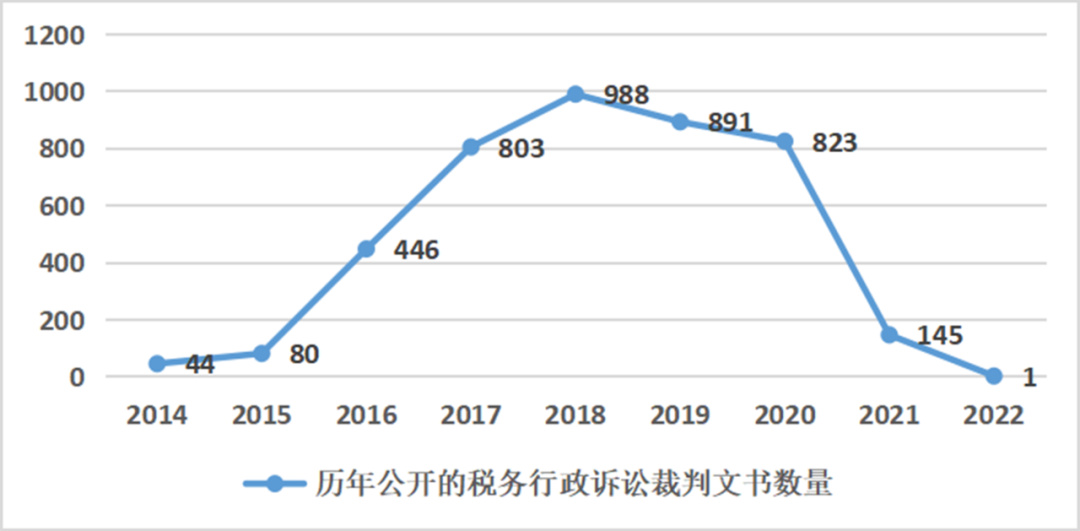

近日想研习一些税务案例,通过裁判文书网检索发现,近两年公开的税务行政案件裁判文书越来越少,2022年仅在年末最后一天12月31日公开了全年唯一一起税务行政案件,避免全年无税务行政案件裁判文书公布的尴尬局面。2023年截至9月19日,无一起税务行政案件公开。近两年不仅公开数量锐减,以前年度公布的文书也有部分被删减。裁判文书网主页“开放 动态 透明 便民”几个大字,阐明了裁判文书网的创办宗旨,目前来看似乎背道而驰。

注:数据来自中国裁判文书网。查询条件:行政案件+税务行政管理,查询时间:2023年6月5日。

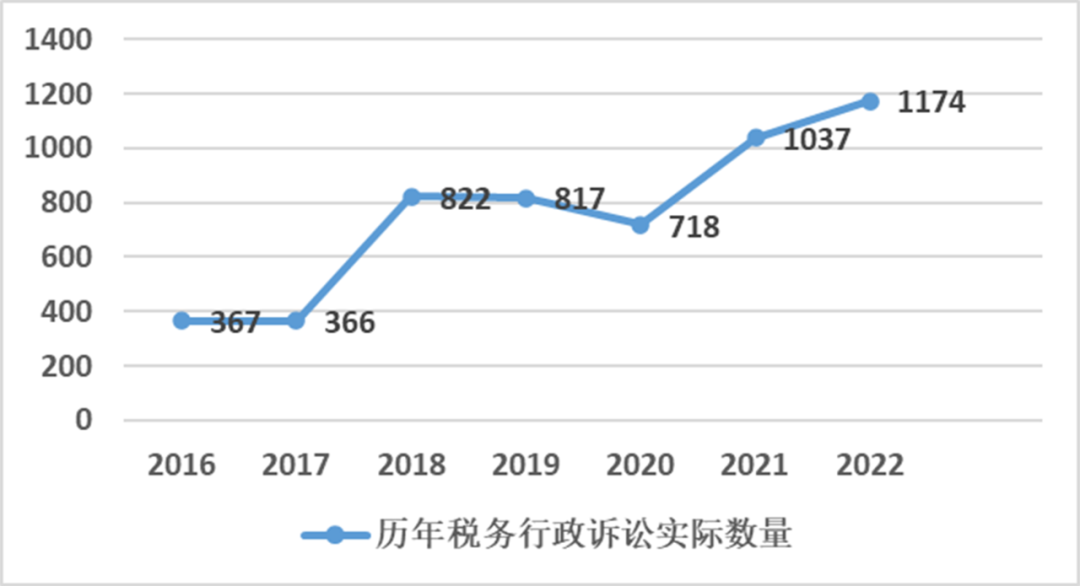

注:2016年-2021年税务行政诉讼实际案件数量来自中华人民共和国司法部网站公布的国家税务总局系统行政应诉案件数量 。2022年数据来自《2022年国家税务总局法治政府工作建设情况报告》。以上数据转自德恒研究报告。

对此问题,结合自己的办案经验我也猜测了一下,可能有以下几个方面的原因:

一是由于税务裁判文书可能会披露出企业财务、税务以及涉税违法情况,涉及企业或者个人的秘密不宜向社会进行公开;

二是由于现阶段司法机关对于税务案件的审判地域性差异明显,司法裁判不统一容易造成司法不公等现象,公开后有损司法权威;

三是在某些重大疑难复杂案件上税务、司法机关对于案件定性的认知不一,税务更加注重税款的足额入库,司法机关更加注重公平,纳税人如果拿出不同地区同类问题生效的司法裁判案例向自己的主管税务机关申辩,会造成税务部门较大压力;

四是近年税务律师队伍不断壮大,对于税务机关败诉案例的研习也会造成税务部门的执法压力,因此相关部门不再对税务案例进行公开;

五是客观上的因素造成了税务行政诉讼的减少,比如税务机关执法规范化明显,程序违法案件减少,部分争议在税务稽查阶段就已经解决,税务机关处理得更加宽松,企业可以接受,诉争减少;

六是整体经济环境影响,清税前置程序导致复议受阻,就更无法提起诉讼;

七是法院工作量大,对于案例公开业务硬性要求,导致司法裁判文书公开不及时、不主动公开等;

……

以上并不一定准确,只是结合自己实务经验的一点看法,不公开的原因千千万,其实多数无益,欢迎补充。网络上有传言裁判文书将内部化,不知真假,可信度存疑!

但是,后来一想可能问题并没有那么简单,以上可能也只是自己的臆测,横向比较之后也进行了一定的纵向比较。于是检索了一下其他行政类案件的公开数量,发现不仅是税务案件,环境、公安、消防等部门公开的行政案件同样在锐减,有的甚至为零。这样,税务案件减少似乎也成了一件理所应当的事情,我的猜想似乎都不成立。

其实不仅是税务案件及其他行政案件,裁判文书网所有类型文书公布数量均呈现断崖式下跌,2022年行政案件公开率竟然只有0.06%。

(数据来源于《最高人民法院公报》,统计其中记载的行政、刑事和民事三类案件的一审审结数量,再除以裁判文书网上已公开的该年一审文书数,转自多方观点)