任志强 | 我国小产权房问题研究:现状与出路(1)

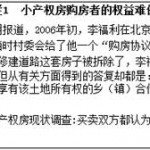

2012年03月20日 19:05:49 我国小产权房问题研究:现状与出路 小产权房是我国城乡二元土地所有制度下伴随着城市化快速发展和商品房价格快速上涨过程中出现的,在一定程度上解决了部分城市中低收入群体的住房需求,农民也从中获得了土地开发的增值收益,其存在具有某种程度上的必然性和现实合理性。1995-2010年间全国小产权房建筑面积累计超过7.6亿平方米,大约相当于同期城镇住宅竣工面积总量的8%。小产权房建设违反了我国现行农村土地利用相关法律法规,但涉及国家、农村集体、农村个人以及小产权房购买者等多方利益,如何妥善对待和处理小产权房问题,成为社会各界关注的焦点,也成为各级政府亟待解决的一个难题。 一、小产权房的内涵和特点 (一)小产权房概念和内涵 房屋产权本来没有“大”“小”之分,“大产权”、“小产权”只是在现实经济生活和社会实践中约定俗成的说法,并不是法律上或学理上的专门术语。目前各地对“小产权房”称谓不完全一致,在北京称为“小产权房”,上海称为“集体土地房”,广东称为“集资房”,济南称为“乡产权房”。 综合各地对小产权房的定义,小产权房是指在农民集体所有土地上建设的、向本集体经济组织以外居民销售的住宅,其内涵一般包括五个方面: 一是小产权房建设用地为农村集体土地,而非经过招标、拍卖、挂牌等方式取得的城市国有土地。 二是小产权房建设未经土地、规划、建设等主管部门许可,项目未经投资主管部门核准或备案,也没有经过农村土地征用为国有土地以及国有土地“招、拍、挂”等建设环节,因而不符合国家相关建设程序。 三是小产权房建设未缴纳国有土地出让金和相关税费,无法获得国家土地、房屋管理部门颁发的国有土地使用权证和房屋所有权证。 四是小产权房一般不应包括农民建造的超出其自身居住需求的、主要用于出租的房屋,而仅指出售给非本地农村居民包括城镇居民和外地进城务工人员的房屋。换句话说,农民在宅基地上建设的用于出租的房屋,不应视为小产权房。 五是“小产权”是针对“大产权”即完全产权房而言的,只有经过依法登记、“三证”(房屋所有权证、国有土地使用权证、契税证)齐全的房屋才是完全产权房,故小产权房没有真正法律意义上的产权。购买小产权房只能获得乡镇政府的集体土地使用权证或村民委员会的盖章证明。 (二)小产权房分类 按照小产权房建设用地性质可划分为不同的类型。依据《中华人民共和国土地管理法》等相关法律法规的规定,我国农村集体土地包括农用地(耕地)、农村集体建设用地和未利用地三种性质,其中农村集体建设用地又可细分为农村宅基地、乡镇企业用地、公共设施和公益事业用地。相应地,小产权房也可以分为三种:一是建设在农用地(耕地)上的小产权房;二是建设在农村集体建设用地上的小产权房,其可细分为建设在宅基地上的小产权房,建设在乡镇企业用地上的小产权房,以及建设在公共设施和公益事业用地上的小产权房等;三是建设在未利用地上的小产权房。 (三)小产权房主要特点 与建设在国有土地上的拥有国家有关主管部门颁发的“五证”的大产权房相比,小产权房主要有四个特点。 1.不合法性 房屋依附于土地,“小产权房”依附在农民集体所有土地上, 判断房屋是否违法,首先应看对土地的使用是否违法。我国《土地管理法》是解决集体所有土地作为建设用地的核心法规。按照《土地管理法》规定,乡镇企业、乡(镇)村公共设施和公益事业建设、农村村民住宅等三类乡(镇)村建设可以使用集体所有土地,其他任何单位和个人进行非农业建设,需要使用土地的,必须依法申请使用国有土地。而小产权房建设在农村集体土地之上,又不属于上述三类乡(镇)村建设活动,显然不符合现行土地管理法的规定。此外,国务院办公厅1999年《关于加强土地转让管理严禁炒卖土地的通知》规定,农村的住宅不得向城市居民出售。2004年12月国务院《关于深化改革严格土地管理的决定》再次强调,加强农村宅基地管理,禁止城镇居民在农村购置宅基地。国务院2008年1月《关于严格执行有关农村集体建设用地法律和政策的通知》再次明确,城镇居民不得到农村购买宅基地农民住宅或“小产权房”,任何单位和个人不得自行与农村集体经济组织或个人签订协议将农用地和未利用地转为建设用地。 总之,从国家相关法律法规的规定可以看出,农村集体土地使用权是该集体组织成员的专有权利,与农民特定身份相联系,是不能出让、转让的。目前利用农村集体土地建造房屋出售给城镇居民的行为是违法的,小产权房买卖合同本身是无效的,小产权房购买者获得的乡镇产权证或村集体组织相关证明文件并不具有法律效力。 2.成本和价格较为低廉 小产权房建设在集体土地上,这些集体用地的地理位置相对偏远,一般位于城市郊区甚至远郊区,本身土地价值比较低。特别是,小产权房系直接在集体土地上开发建设,在建设过程中没有经过集体土地征用为国有土地和国有土地“招、拍、挂”等环节,也不必缴纳国有土地出让金和相关税费,因而小产权房建设的土地成本近乎为零,其开发建设成本主要表现为直接的建安成本。与区位条件相当的大产权房相比,小产权房开发成本一般仅后者的1/3左右甚至更低,而销售价格一般也只有后者的1/2甚至1/5左右。 3.产权不完整 《物权法》第9条、第184条规定,“不动产物权的设立、变更、转让和消灭,经依法登记,发生效力;未经登记,不发生效力,但法律另有规定的除外”,“耕地、宅基地、自留地、自留山等集体所有的土地使用权不得进行抵押”。小产权房只具备了普通商品房的使用性质,但不具备其法律性质,并不是真正意义上的商品房,其流通转让受到诸多限制。按照相关政策法律规定,小产权房买卖合同属于无效合同,农民将房屋卖给城镇居民的买卖行为不能得到法律认可和保护,不能办理土地使用权证、房屋产权证、契税证等合法手续。小产权房购买者无法获得房产管理部门颁发的房屋产权证、国土管理部门颁发的土地使用权证。没有“二证”,既无法律保障,也不可以上市交易。所以,从法律上讲,小产权房购买者并不是有什么“小产权”,而本质上是“无产权”。 4.风险隐患较大 利用国有土地从事商品房开发建设,需要具备“五证”,即国有土地使用证、规划许可证、规划工程许可证、施工许可证和商品房预售许可证。而小产权房开发建设则不像城市商品房那么严格,很多是村民个人、乡(镇)村集体或一些房地产开发资质不完全具备的公司投资建设的,也没有经过规划、国土、建设等主管部门审批,在房屋质量、物业管理、配套设施、水电煤气等方面都可能存在问题。更重要的是,由于缺乏房屋产权证和土地使用权证,小产权房购买者的权益不能得到法律有效保护,根据《土地管理法》、《合同法》、《物权法》相关规定,小产权房买卖合同属于无效合同,购房者从乡镇或村委会获得的所谓房屋“所有权”不能正常行使,在转让、继承、抵押、拆迁补偿等方面均会受到较大的限制,相关权益难以得到保障。(参见专栏1)总之,虽然在小产权房购买时,购房者能够以较低廉的价格解决居住问题,但后续风险隐患是比较大的。 上一篇: 2003年以来房地产市场宏观调控政… 下一篇: 没有了 阅读数( ) 评论数( 0 ) 0 条 本博文相关点评

阅读更多