传统智慧告诉我们,当权威人士开始宏大叙事、新闻媒体开始春秋笔法时,普通人最好去了解事情的来龙去脉,再掂量掂量对个人的影响。

例如最近武汉的医保改革就引发了一些“争议”,一些专家认为,对医保个人账户的改革其实很早就在“探索”,它的“出发点是好的”,只是在执行中“出现了一些偏差”…

具体而言,武汉医改的中心问题是“门诊共济”,而群众们最关心的问题在于:

单位医保缴费中,原来按照一定比例(通常为30%)划为职工个人账户的部分,被调整计入医保统筹基金。此举直接导致了医保个人账户的现金大幅度缩水。

难怪某媒体在文章中说到:

这场25年来中国最大、最谨慎的医保改革在政策落地时,多地传来“阵痛”。

为什么这个堂而皇之的医保改革,还有一个精确的时间限制语(25年来)?这就要从故纸堆里翻出我国医保体系设计的故事。

医保个人账户是怎么出现的?

1998年12月,一则《关于建立城镇职工基本医疗保险制度的决定》的法规被下发到地方政府及各部委直属机构(注:以下简称《决定》)。《决定》开宗明义地提出:

医疗保险制度改革的主要任务是建立城镇职工基本医疗保险制度,即适应社会主义市场经济体制,根据财政、企业和个人的承受能力,建立保障职工基本医疗需求的社会医疗保险制度。

“98医保改革”具有复杂的社会背景。

一方面,在此之前,我国实行的是50年代建立的公费医疗制度和劳保医疗制度,但它们的覆盖面太小,仅对“国家工作人员”及“国营企业、集体企业员工”有效。随着社会主义市场经济的确立,原有医保政策已经不能适应市场经济体制的发展。

另一方面,即使是覆盖面小部分人的原有医保池子,也面临着干涸的尴尬境地。具体数据这里不展开,但只要联想到当时国企改革与下岗大潮的“阵痛”,以及分税制改革后财政部长刘仲藜找某省财政厅厅长“借钱”却被拒绝的魔幻经历,就能理解当时改革的迫切性与必要性。

简单地说,原有国家大包大揽的医疗制度,需要逐步过渡到“根据财政、企业和个人的承受能力”多元化负担的新时代。按到当时的时髦说法叫做:

甩开历史包袱,全员轻装上阵。

因此就不难理解《决议》提出的,建立城镇职工基本医疗保险制度的原则是:

基本医疗保险的水平要与社会主义初级阶段生产力发展水平相适应;城镇所有用人单位及其职工都要参加基本医疗保险,实行属地管理;基本医疗保险费由用人单位和职工双方共同负担;基本医疗保险基金实行社会统筹和个人账户相结合。

翻一翻政治课本,这个“初级阶段”持续的时间,至少是100年呐。

我建议有志于报考公务员的朋友多看看该《决定》的原文,它不但是绝佳的公文典范,而且真正体现了马克思、恩格斯《共产党宣言》原文中的观点:

共产党人不屑于隐瞒自己的观点和意图。

公允地说,当时医保体系的设计立足于实际,但也吸收了欧美医保制度的一些要素,尤其是参照了新加坡“中央公积金制度”的理念,具有较大的可行性。

例如《决定》提出:

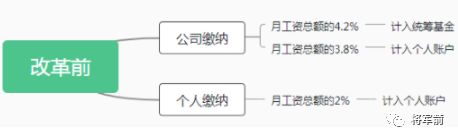

基本医疗保险基金由统筹基金和个人账户构成。职工个人缴纳的基本医疗保险费,全部计入个人账户,缴费率一般为本人工资收入的2%;用人单位缴纳的基本医疗保险费分为两部分,一部分用于建立统筹基金,一部分划入个人账户,划入个人账户的比例一般为用人单位缴费的30%左右,具体比例由统筹地区根据个人账户的支付范围和职工年龄等因素确定。

以北京市医保局发布的《关于调整本市城镇职工基本医疗保险有关政策的通知》(京医保发〔2022〕28号)为例,从1998年建立医保体系至2022年9月新医保改革之前,沿用了20多年的医保缴费体系如下图所示:

《决定》强调,统筹基金和个人账户要划定各自的支付范围,分别核算,不得相互挤占:

*1,个人账户里的资金,可用在定点医院、药店发生的政策范围内自付费用;统筹账户资金,则用于支付住院费用,由医保和医院、药店另行结算**。*

*2,并非所有住院费用都能被统筹基金覆盖费用,它有着明确的起付标准与最高支付限额**。原则上,起付标准控制在当地职工年平均工资的10%左右,最高支付限额原则上控制在当地职工年平均工资的4倍左右。起付标准以下的医疗费用,依然从个人账户中支付或由个人自付。*

为什么要“多此一举”地把医保基金分为个人账户与统筹账户?这里面有部分医疗方面的初衷(例如防止参保用户挤占医疗资源,造成医疗浪费的现象),但从政策设计的博弈过程中,我们看到了其它的“隐情”。

在1998年医保方案公布前后,人民群众的觉悟总是跟不上政策的步伐。当时的职工想不通的是,在医保改革后,明明由“单位”负责的公费医疗,为什么要自己交保费,且看病时只能报销一部分呢?在**建立医保体系过程中,最棘手的问题是“群众参保意愿较低”。因此有关部门就创造性地提出了“个人账户”的概念,用于激发、调动民众参保的积极性。**

中国劳动和社会保障科学研究院医疗保障研究室主任王宗凡认为,医保的“个人账户”对于鼓励参保具有积极作用,主要体现在如下两个方面:

第一,让参保职工对医保有更直观的印象与感受。例如,从职工工资里扣除医保费用时,这部分钱大家都看得见;而医保真正生效是滞后的(要等到以后生病时才能体现),群众们看不见——这是医保改革遇阻的重要原因。但如果把个人缴费以及部分单位缴费集中到了“个人账户”,群众们看得到具体的钱,平时小感冒也可以用它在街边药店买药,觉得医保是个实实在在的新生事物,对政策的理解更加直观。

第二,对参保职工医保资金的强制储蓄作用。按照医保规定,参保者的个人账户实行积累制,每年都会强制扣除一定费用,但资金在后续年度归个人使用,年轻时候存了钱,年老的时候不至于没钱看病,这在某种程度上相当于一种医疗专用储蓄。

不难看出,医保个人账户的诞生具有鲜明的时代特性,也比较符合当时实际情况,具有较强的积极意义。它充分地说明:

一项成功的改革方案,必然综合考虑了当时的社会环境与利益相关者的感受。

医保个人账户为什么要改革?

从医保历史沿革中可以看到,我国医保体系建设中设立个人账户,其实是一项过渡性政策。而这一过渡,就持续了:

25年。

20多年后,我国的医保覆盖率大大提高。2021年国家医保局发布的《2020年医疗保障事业发展统计快报》显示:

截至2020年底,全口径基本医疗保险参保人数达13.6亿人,参保覆盖面稳定在95%以上。

(摘自国家医保局官网)

这似乎意味着,医保个人账户的设置初衷已经达成,原有的参保激励动因已经退出历史舞台。与此同时:

新时期医保方面的矛盾之一,是医保个人账户沉淀的海量资金与严苛的使用规则之间的矛盾。

按照武汉市医保局相关人士的解释,个账改革要解决的问题就是,全市60%以上的个人账户沉淀资金趴在年轻和健康群众的账户中,在有些地区,个人账户资金已经超过了统筹账户。

另一方面,退休和患病群众的个人账户结存不够使用,门诊个人自费负担较重。

按照职工医保标准,到医院进行门诊、急诊看病后,医疗报销的报销比例是35-50%(新农合的门诊医保报销比例为60%),而在职参保人员在一、二、三级定点医疗机构住院,报销比例对应分别为90%、87%、85%。

这就导致了一个“奇观”。以本人家乡(中部地区某县级市)为例,父老乡亲们有点不舒服,第一反应是花2块钱坐公交去人民医院住院,因为住院不但能得到更好的医疗资源,费用还比门诊便宜。当然,另外更重要的是,只有住院才能报销统筹账户里的钱,在门诊看感冒只能通过个人账户结算,花统筹的钱和自己(账户上)的钱,在感觉上有着:

天壤之别。

注意了,这不是个别人、个别地区的“鸡贼行为”,而是理性人的必然选择,是一个普遍存在的社会问题。例如,根据国家卫健委公布的《2019年我国卫生健康事业发展统计公报》:

我国医院的住院率仍在持续攀升中,从2008年的9%飙升至2019年的19%…中国的住院率比国际平均水平高出40%以上。

这么多的住院病人中,有多少是无需住院的“小病”呢?根据《财健道》的调查数据:

感冒患者在住院病种中的占比,从1993年的1.6%上升到了2013年的6%,因感冒而住院的频率上涨超过了10倍。

这在一定程度上说明,在原有医保体系下,统筹基金和个人账户在支付范围、核算体系中的刚性规定,不但造成了“抢床位”等医疗资源挤兑现象,更使得国家医保统筹账户上的资金进一步捉襟见肘。

而我国的医疗保险,在本质上仍属于社会保险。这项制度的意义在于分担风险,即通过统筹基金的方式,让人们在大病降临时不至于陷入束手无策的困境。

然鹅,在医保诞生时衍生的统筹账户与个人账户的并行摩擦问题,使得套取统筹资金成为普遍存在理性选择,这让医保的“初心”与“前景”蒙上了一层灰色。

医保个人账户的历史问题,到了不改革就不行的地步。但问题的关键在于:

怎么改。

其实,在武汉医保事件发生之前,个人医保账户的改革就已经在法律层面讨论,并在全国各地陆续启动试点。

2010年10月,新修订的《社会保险法》中虽然提到,基本养老保险实行社会统筹与个人账户相结合(第十一条)。但在随后关于基本医疗保险(第二十三条至第三十六条)的论述中,只规定了基本医疗保险、新农合制度、工伤保险等项目,没有提到医保个人账户。这被业内人士视为对医保个人账户的“破冰”信号。

2018年医保局正式成立,“门诊统筹基金”被正式纳入政策研究项目。部分地区开始试点,将原有固定比例改为固定金额,并推出门诊大病报销制度。

2021年4月份,国务院发布了《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》,北京、上海、广州等地陆续实施配套政策。

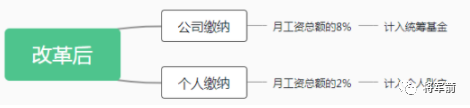

例如京医保发〔2022〕28号文件明确规定,只有职工缴纳的2%会进入医保个人账户,用人单位缴纳的基本医疗保险费全部计入统筹资金。

一项让所有人阵痛的改革

我们知道,改革大致分为增量改革与存量改革。前者是通过理顺社会关系促进生产力,中心思想是把蛋糕做大;后者是通过调整各利益相关者的利益分配,实现社会福利的提升。

由于没有新资金调拨,也没有适龄劳动力出现爆炸式增加(也就是专家们焦虑不已的“人口红利”的消失,你懂的),此次医保改革毫无疑问地属于存量改革。

存量改革可以被视为分饼问题。医保改革也不例外,它必然触及每一位参保职工的利益,在短期内必然有受损者与受益者,并得到不同人的拥护或反对。

但从武汉医保事件看,几乎所有人都不太满意,这就略显奇怪了:

一个好端端的分饼问题硬是变成了硬生生的甩锅问题,可还行?

从医保改革的条例字面理解,改革前,单位缴纳的部分有30%进入个人账户(大致相当于个人缴纳部分的金额),其余70%进入统筹基金。而改革后,单位缴纳部分都进入了统筹。显然,原来个人医保账户标准较高的退休人员成为明显的利益受损者。

个人医保账户标准较高的人员包括几类人,例如年收入较高的社会阶层人员(互联网、金融行业从业人员,特别是管理层等),例如“好单位”的职工(严格执行“五险一金”的企业,如外企、央企)。理论上还包括编制内的人员(师医公)。

颇具戏剧性的是,网上爆出一张争议很大的对比表格,说本次主要调整武汉市职工基本医疗保险,武汉市公务员医保不受影响。

当然了,事后有人解释,制表者措辞不够严谨,“公务员医保不受影响”的说法不实。它的本意是说,因为公务员补充保险统筹基金的存在,现有公务员体系受到的影响相对较小。

但这也侧面说明,“好单位”的优越性是全面领先的,这让广大“待好单位”的群众“略感心塞”。

按照武汉医保局的公开发文,对改入统筹基金的费用使用是这么描述的:

*改革后,从当期看,大部分参保职工的个人账户划入会减少;从长期看,所有参保职工都增加了此前没有的普通门诊待遇,特别是患病群众和老年人受益更多。**相当于用个人账户减少划入的钱为参保职工增加了普通门诊统筹待遇,最终受益的还是参保职工自己。不仅如此,改革后统筹基金的规模更大,对参保职工的支付能力更强,对病种的保障更全。*

翻译成为人话,大意是:

医保个人账户的钱确实变少了,但参保者可以享受门诊待遇。说起来其实个人并不吃亏…

因此武汉医保局在回应中进一步言辞凿凿地表示:

“个账改革,患病群众和老年人受益更多”。毕竟,谁还没个老的时候?

但吊诡的是,这次医保改革,站起来散步和沟通的,恰恰是武汉当地的老年人群体。问题来了:

为什么这些被认为“既得利益者”的群体,非要无脑地不支持医保改革呢?

一个我很不佩服的公号写了一篇檄文,把群众的不理解当成是XX势力的洗脑,这叼盘能力也是无语了。

历史证明,凡是把人民群众视为乌合之众的人,最终都会贻笑大方。武汉老年人表达不同意见,内在原因很简单:

并非每一个人都会成为这次医保改革的受益者,改革后的盈亏情况如何,参保者自己心里都有一本明细账,由不得话术的蛊惑。

武汉医保改革后,普通参保人员个人账户的现金缩水比例有多大?还是以武汉市医保局公开回应原文中,自行列举的一位68岁患者为例:

(他)此前他医保个人账户每年划入2400元,改革后减少了1404元,这部分被划入门诊统筹账户。

也就是说,该参保者个人账户现金缩水了58.5%,用“腰斩”来形容一点都不夸张。

这一结果会对普通人构成何种影响?我们可以从其他公开信息中进行交叉验证。

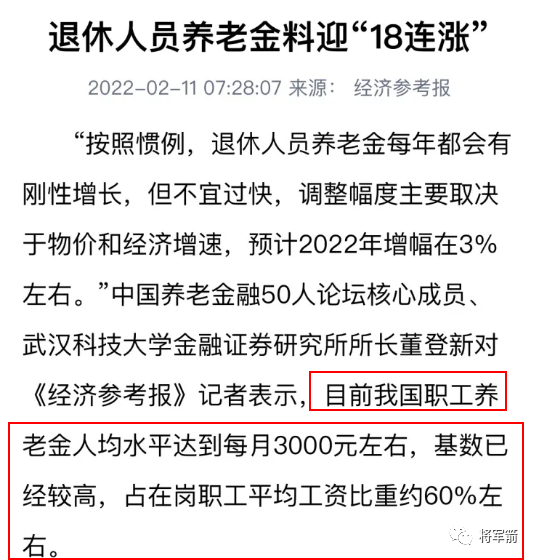

2022年2月,《经济参考报》在一则“养老金即将18连涨”的新闻中说到,我国职工养老金人均为3000元/月,基数已经较高。

如果考虑到职工收入差异,养老金收入低于3000元的将占多数。一下子减少1400多元的医保个人账户资金,对于领着较低养老金的老年人来说,恐怕一时难以接受。

也许有人会说,医保个人账户上的钱,本应用于承担公众医疗保障,而不是归个人支配的收入。个人账户与个人生活水平,两者还有什么关系吗?

理论上你说得都对,两者理应没有直接关系才对。可大家都是中国人,就不要搁这儿装外宾:

现阶段,医保个人账户上的钱是可以在药店里消费的。甚至在没有规范之前,药店里啥都卖…

(你说这是药店还是超市便利店?)

你可以说这是一种不道德的套现行为,但它客观地昭示了一个事实:

对于广大中低收入群体而言,医保个人账户是个人可支配收入的重要组成部分,实际上起到了补充养老金的作用。

举个实际例子,《三联生活周刊》援引湖南医保局2022年公布的一项调查,对中位数以上退休人群(即“好单位”的退休人员)的养老金情况进行了统计:

2021年度,全省企业退休人员和机关事业单位退休人员基本养老金两者平均为3675元/月。

依此计算,该省企业与机关退休人员每年的医保个人账户划入总额为:

3675元*2%*12=882元。

如果加上企业缴纳并划入个人账户的资金(一般与个人缴纳数相当),该退休人员的医保个人账户中,每年流入的实际金额大致为1764元。请问:

如果与武汉医改一样大幅减少个人账户上的资金,对当事人的生活会造成怎样的冲击?

因此湖南医保局在“近期群众来信与意见”部分表示,近期收到的公众意见,集在反映一个问题:

医保改革后的待遇水平下降了。

我相信,群众来信说到的“待遇水平”,不只是“看病的待遇”,可能还包括“日常生活的水平”。你非要说他们上街是因为被忽悠,是因为“群众中间有坏人”,是不是有点勉强?

鞋子合不合脚,只有脚知道。

关于改革

本文回顾了我国医保体系建设过程中,个人账户问题的产生过程与历史沉疴。医保的本意是互助与救济,个人账户与统筹基金的严格区分,在制度层面制约了医保的社会功能,因而是迫切需要一场改革的,这也是历史的必然趋势。

值得注意的是,医保个人账户上的钱,既可以看作是抵御大病的强制储蓄,但也可以被视为一种特殊的税收。因而医保改革是一项严肃的工作,它的制度变更需要符合一定的程序,保持必要的透明度。

例如武汉医保改革的过程,是否经由详细的论证说明与公示讨论阶段?光凭专家们“个人账户里沉淀的资金达60%,资金利用不到位”的评述,就转拨到统筹基金里去,这行为是不是有点挖肉补疮的感觉?

更直白的解释是,人民群众在多大程度上能够享受医保门诊改革的潜在好处,这是一张关于未来的大饼,需要等待日后检验,光靠着“早上三颗,下午四颗”的驯猴把戏,是忽悠不了人的。

总之,正如某位网友所述:

我医保个人账户的钱现在不用,不代表以后不用;即使一辈子不用,也不代表你不经过告知,就可以拿去救济他人。

一位在地方卫健局工作的朋友曾和我透露,在建立门诊统筹的论证中,他曾经私下和领导汇报,这部分资金应该从原有统筹基金中划拨,而不宜从个人账户里划拨,因为医保个人账户改革很难,难就难在账户里的钱每个人都看得到,任何变动都会直接触及个人的既得利益。

我知道,这是一个真正做实事的人。

托克维尔说:

一个社会最具爆发性的时刻不在于矛盾最尖锐之时,而在于它走向变革之时。