2025年,中国出生人口792万,创下1949年以来的历史最低值,而总人口仅为中国六成多的西方主要国家,出生人口合计首次反超中国。

联合国人口统计数据清晰勾勒出一组反差鲜明的数字:2025年欧盟27国、美、加、英、澳新等西方主要国家总人口8.94亿,新生儿达853.05万;中国人口超14亿,新生儿仅792万。西方“人少却生得多”的人口结构变化,不仅打破了长期以来的人口增长格局,更悄然开启了全球消费市场、供应链布局乃至世界经济版图的深层重构。

在人口总量迈入负增长的关键阶段,人口变量正成为中国式现代化进程中需要精准应对的关键常量。2025年年末全国人口(包括31个省、自治区、直辖市和现役军人的人口,不包括居住在31个省、自治区、直辖市的港澳台居民和外籍人员)140489万人,比上年末减少339万人。全年出生人口792万人,人口出生率为5.63‰;死亡人口1131万人,人口死亡率为8.04‰;人口自然增长率为-2.41‰。

从人口出生率来看,中国每100名常住人口对应的新生儿约5.6人,西方主要国家这一比例达9.5人,近一倍的差距不仅影响着千家万户的生育选择,更将深刻改变全球消费结构、产业分工与经济发展的底层逻辑。

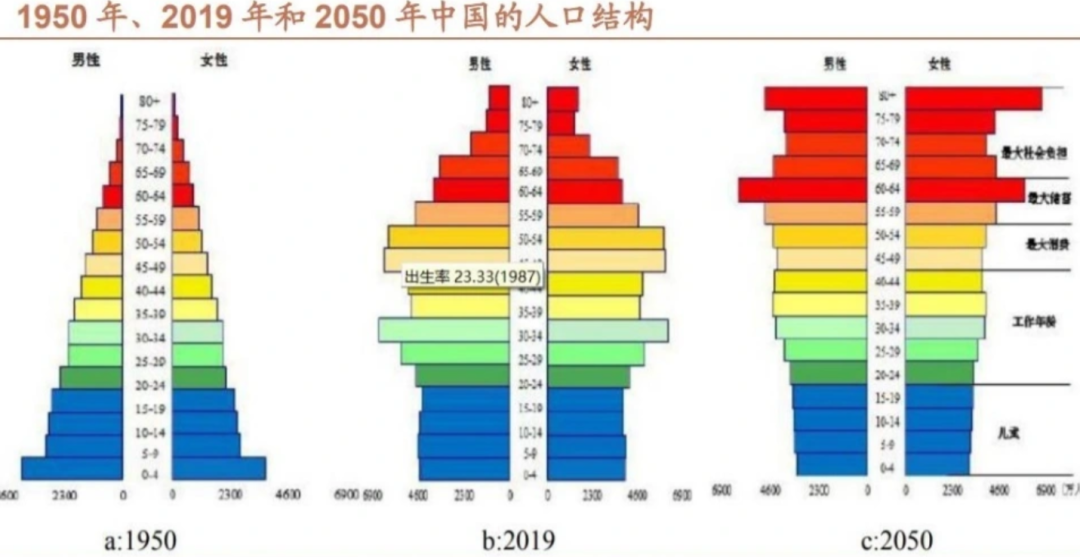

1 人口金字塔倒置,人口质量与数量双重重构

2024年成为中国人口发展的关键转折点,全球第一人口大国的新生儿数量,首次被总人口规模远小于自身的西方主要国家总和超越,人口规模优势正伴随结构变化逐步重构。

人口年龄结构的失衡态势进一步加剧,2024年中国65岁及以上老年人口占比升至15.66%,0-14岁少儿人口占比仅15.81%,二者占比差距缩窄至0.15个百分点,意味着老年人口即将超越少儿人口,人口金字塔迎来根本性倒置,人口老龄化进入深度发展阶段。

与人口数量收缩形成鲜明对比的是,人口质量实现全面提升,成为人口结构变化中的重要亮色。2024年中国劳动年龄人口平均受教育年限已达11.2年,较十年前提升1.5年,新增劳动力平均受教育年限更是高达14.3年,高等教育毛入学率突破60%,高素质劳动力储备持续扩容。

联合国人口基金会《2024年世界人口展望》报告给出了更为长远的预判:中国大陆人口将进入持续下滑通道,到2100年人口规模或降至6.33亿,较当前跌幅超50%,人口数量与结构的双重变化,将成为未来数十年中国经济发展的重要背景。

2 萎缩的摇篮与变化的账单:生育消费收缩,消费结构迎深度调整

少子化趋势的持续加剧,让中国生育主导型消费市场步入负增长区间,母婴产业链迎来结构性收缩。婴幼儿奶粉、纸尿裤、童装、益智玩具等传统育儿消费品的市场需求持续萎缩,2024年中国母婴市场规模同比下降4.2%,为近十年首次负增长,头部母婴品牌纷纷开启渠道收缩与产品升级调整。

生育成本居高不下是制约生育意愿的核心因素,据国家统计局与育儿行业联合调研数据,2024年中国大陆家庭养育一个孩子至22岁大学毕业的平均成本约68万元,其中教育、住房、医疗三项支出占比超75%。与之相对的是,当前国内多数地区的生育补贴力度偏低,部分地方每月仅为二孩、三孩家庭发放200-500元补贴,相较于高额生育成本杯水车薪,难以有效缓解家庭育儿压力。

生育需求的收缩已传导至公共服务领域,2023年全国共关闭2.8万所小学及幼儿园,其中乡村地区占比超80%,教育资源的优化整合成为必然趋势。而这只是人口结构变化的初步影响,母婴零售、早教托育、儿童游乐等上下游产业,均面临市场规模收缩与行业洗牌的双重挑战。

人口年龄结构的变化直接驱动消费结构重构,人口生命周期与消费需求的“倒U型”关系愈发凸显:随着老龄化程度加深,消费重心正从育儿、住房、汽车等大宗实物消费,加速转向医疗、养老、康养、适老化改造等服务型消费。2024年中国康养产业市场规模突破12万亿元,同比增长18.5%,成为消费市场中增速最快的赛道之一。

中国社会科学院学部委员蔡昉指出,当前中国总和生育率已降至1.01,进入全球最低行列,且跌破低生育率陷阱警戒线1.5,人口再生产进入“低出生、低死亡、低增长”阶段,生育率回升的难度持续加大。

3 供应链的地壳运动:人口红利消退,全球供应链迎重构浪潮

中国劳动力人口的规模变化,成为全球供应链调整的核心变量。自2011年劳动力人口达到9.25亿的峰值后,中国劳动年龄人口持续回落,年均减少200万至500万人,2024年劳动年龄人口规模已降至8.7亿,预计到2050年将进一步缩减至7亿左右,劳动力数量红利逐步消退。

年轻劳动力的短缺态势尤为突出,成为劳动密集型产业的主要痛点。15-24岁青年劳动力规模从2006年的1.2亿人,锐减至2020年的6000万人左右,2024年进一步降至5200万人,制造业、服务业等劳动密集型行业面临“招工难、用工贵”的双重压力。

劳动力供给收缩直接推动劳动力成本持续上行,近年来中国制造业工人平均工资保持约10%的年均增速,远高于部分新兴市场国家。为缓解招工压力,企业纷纷推出各类招工激励政策,鸿海郑州工厂2024年推出招工奖励,为介绍新员工入职的老员工发放1000元现金奖励,直接入职的新员工可获600元入职补贴,即便如此,部分生产线仍存在5%-8%的用工缺口。

“世界工厂”的人口红利消退,正催化全球供应链的地壳运动。不仅是纺织、电子组装等传统劳动密集型产业向东南亚、南亚等劳动力成本更低的地区转移,更推动全球生产方式的深度重构:中国制造业加速向自动化、智能化转型,而新兴市场则承接产业转移的同时,逐步完善本地供应链体系,全球供应链从“单一中心”向“多极分布”转变。

4 西方也并非伊甸园:全球生育率普降,低生育率成世界性难题

人口生育率下降并非中国独有的问题,而是全球化的普遍现象,低生育率已成为世界各国共同面临的发展挑战。2024年全球女性平均总和生育率为2.25,较1990年的3.31大幅下降,仅略高于人口代际更替所需的2.1,而在发达国家和地区,生育率水平普遍远低于更替水平。

经济因素是影响生育决策的关键。联合国调查显示,39%的受访者将“财务限制”列为导致生育少于预期的最主要原因。在韩国,这一比例高达58%。

韩国以0.73的总和生育率在全球排名垫底,中国为1.01,日本为1.22。在北美和欧洲,美国(1.62)、加拿大(1.34)、英国(1.55)、德国(1.45)、法国(1.64)的总和生育率也均低于人口更替水平。

全球有55%的国家和地区生育率低于代际更替所需达到的2.1个孩子水平。预计到本世纪中叶,这一数字将降至2.1以下。

5 从“数量红利”到“质量红利”的转型

面对人口结构变化,中国正努力将“人口红利”转向“人才红利”。过去依靠“高投入、高消耗”的增长模式,在资源环境约束与全球竞争加剧的背景下,已难以持续。

中国制造业正经历从“人力密集型”向“技术密集型”的转型。机器人和人工智能被广泛应用,一定程度上缓解了人力缺口压力。

以汽车行业为例,2022-2024年,中国汽车产量从2702万辆增至3128万辆。其中,新能源汽车表现尤为突出,产量从2022年706万辆增至2024年1289万辆,2025年1-9月达1124万辆,占比从26.1%提升至46.2%。

中国汽车出口从2022年的332万辆增至2024年的641万辆,2025年1-9月已达568万辆。部分年份出口增量甚至超过产量增量。

6 结构分化与区域失衡

中国不同省份呈现着截然不同的人口结构特征。上海2024年65岁及以上人口占比达20.25%,而0-14岁人口占比仅9.50%。

与此形成对比的是,贵州2024年65岁及以上人口占比为12.90%,0-14岁人口占比却高达21.90%。

在山东等地,少年儿童和老年人口占比均超过15%,且相差不足1个百分点。这种区域分化与地方生育率、人口流入流出密切相关。

人口老龄化的城乡倒置格局已经形成。农村地区人口老龄化起步比城镇更早、进程比城镇更快、水平比城镇更高。

7 应对人口变化的战略转型

应对人口问题需要从“问题应对”转向“战略塑造”。政策重点应是保持收入增长、改善收入分配,加大财政对教育、医疗、养老等基本公共服务的投入和保障水平。

“投资于人”已成为中国政策的主要方向。从鼓励生育、改善育儿环境,到调整产业结构、确保关键资源供应,形成了一条贯穿人口、消费与产业发展的政策链。

各地正积极推进生育支持措施。呼和浩特市推出育儿补贴细则,符合条件的一孩家庭可获得1万元、二孩5万元、三孩及以上10万元的补助。

湖北省宜昌市将合法生育妇女产假延长至1年,配偶护理假增至30天,同步推进生育医疗费用全额报销、育儿补贴按月发放。

全球经济正站在一个结构性转折点上。中国的总和生育率已降至1.01,而西方主要国家的整体生育率虽也低于更替水平,但总和出生人口已超过中国。

这种人口结构变化带来的不只是劳动力数量的减少,更是消费习惯、产业结构和国际分工的深度重构。当人口不再成为增长的简单加数,而是复杂的经济变量,每个国家都在寻找新的平衡公式。

正如中国人民大学人口与发展研究中心主任翟振武所言,我国人口发展已从增量阶段转向减量阶段,过去聚焦数量调控的治理逻辑需全面升级。在这一过程中,谁能够率先完成从“人口红利”到“人才红利”的转变,谁就能在未来的经济版图中占据有利位置。