1

突然间,一大批城市的财政,都穷的几乎揭不开锅了。

因为口罩影响,因为核酸花费太多,因为收入在收缩。

但最主要的原因在于:地方财政里占大头的土地,卖不上价、卖不动了。

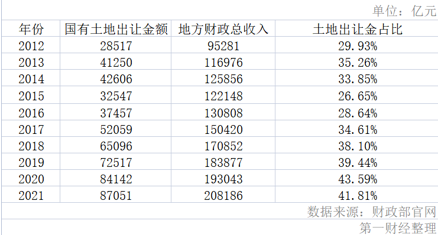

根据近十年财政部数据,

从2017年开始,我国土地使用权出让金占地方财政总收入的比例连年上涨,从没低于过30%。

尤其是近两年,土地财政依赖度达到峰值,占比超过了40%:

2020年,土地出让金占比地方财政43.59%;

021年,占比41.81%;

什么概念?

这意味着,地方财政几乎全靠卖地收入支撑,而各地卖地收入,又死死捏住了地方财政的命脉。

不幸的是,众所周知,因为行情、因为房企,过去一年全国卖地情况都相当差。

卖地收入骤降、财政收入大减,穷也就不足为奇了。

2

2022年土地市场差到什么程度?全国土地成交量,近10年最低!

来看一组刚刚出炉的全年全国土地交易数据:

2022全年,全国土地成交规划建面约6.2亿方,同比下降31%,降至近10年最低点;

2022全年,土地出让金收入约3.4万亿,同样同比下降31% ;

其中,一线城市:同比下降19%,二线城市:下降35%,三四线下降31%。

如图,这是从2013-2022年,近十年全国土地成交情况。

2022年全国土地推出规划建面,近十年最低!

2022年全国土地成交规划建面,近十年最低!

具体来看,

全年土地出让金1000亿元+的,全国只有6个城市:

——上海、杭州、北京、南京、成都、广州。

全国成交建面1000万㎡+的,全国只有4个城市:

——上海、杭州、成都、长沙。

平均溢价率较高的,超过8%的只有2个城市:

——深圳,合肥。

所以你看,全国除了上海、杭州、深圳、成都、合肥、北京外,其余城市土地市场都不乐观。

尤其是北方,北方除了北京之外都是重伤地。

比如天津、济南、青岛、沈阳、长春、武汉、郑州等,全年土地市场都极冷,溢价地块不到10%。

3

还有些城市,差到什么地步?土地根本没人要。

大动干戈搞一次土拍,组织土地推介会,但很多地块,还是挂一次卖不出去、挂两次依旧卖不出去。

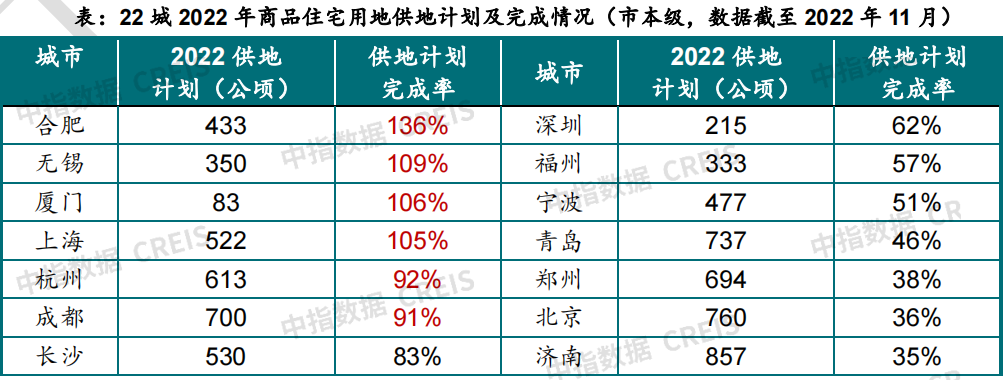

看这张图,这是2022年全年22个城市集中土拍的供地完成情况。

1、表现最好的合肥:供地计划完成率全国第一、平均溢价率全国第二。

合肥这个城市,在控地方面一直非常牛,即便在过去行情大好、全国土地价格大涨、各个城市都在疯狂卖地揽金的时候,合肥的土地供应也一直不多,节奏把握的非常好。

这导致从2017-2021年,合肥主城卖地量一直不多,在售项目一直供不应求,楼市行情也最持久。

2、全年超额完成供地计划的有4个城市:除合肥外,还有无锡、厦门、上海,供地完成率均超100%。**

3、2022年全国供地计划完成率最差的几个城市:

青岛,供地完成率46%;

郑州,供地完成率38%;

北京,供地完成率36%;

济南、武汉,供地完成率35%;

沈阳,供地完成率25%;

长春,供地完成率16%;

重庆,供地完成率16%;

此外,天津和长春,流拍率都出奇的高,超33%,超过三分之一的土地都流拍了。

4

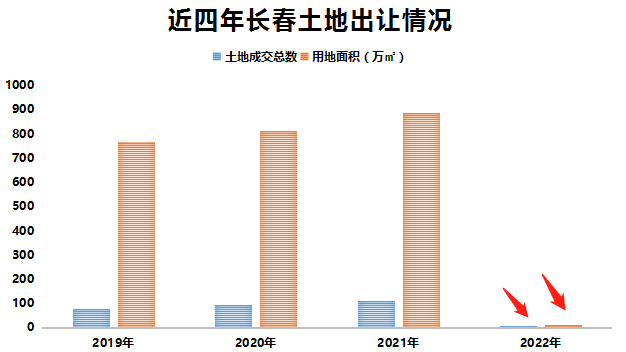

最惨烈的长春,惨到什么程度?连地都不敢挂!

来看一组数据:

2022年,长春一共推出5宗地,总面积32.22万㎡,规划建面60.63万㎡,推出楼面价3613元/㎡;

实际成交了3宗地,成交用地面积12.77万㎡,成交建面25万㎡,成交楼面均价3130元/㎡,土地出让金7.8亿;

全国22个集中土拍的城市里,长春处于什么水平?

全年土地出让金最低,也是唯一一个不足10亿的城市!

全年土地供应量最低、成交量最低,集中土拍只卖了3宗商住地!

成交楼面价最低,也是唯一一个楼面均价只有3130元/㎡的城市!

流拍率最高,高达40%!

这排面,你品,你细品。

别的城市一次集中土拍至少挂十余宗、甚至几十宗地,大不了摸底一圈儿,实在没有房企愿意买的地块,竞拍前匆忙中止下架,这种操作也很常见。

但长春怂到了什么程度?

别的城市一次集中土拍至少挂十余宗、甚至几十宗地,长春一年里集中土拍就挂出来5宗商住地,其中3宗都是底价成交,其余2宗都因无企业报名而流拍。

而这些没人要流拍的地块,并非远郊、并非指标不够好,比如二批次里的宽城长新板块土地,周边地铁4号线、3号线都能辐射到,周边3公里范围内,省重点小学、市重点中学、三甲医院、万达广场等一应俱全,但即便如此,依然没有房企愿意买。

更关键的是,长春的土地财政依赖度,放在全国都是数一数二的。

再看一组数据:

2020年,长春土地财政依赖度高达155%,仅次于佛山,全国排名第二。

这一年,长春卖地收入683亿元,一般公共预算收入440.4亿元;

再回看这四年:

2019年,长春商住土地出让79宗,面积769万㎡;

2020年,土地出让95宗,面积815万㎡;

2021年,土地出让112宗,面积886万㎡;

2022年,土地出让3宗,面积12.77万㎡;

如今地卖不出去,钱袋子只能空空如也了。

5

一个更残酷的事实是:

——各地真实的土地市场,远比数据展现出来的,要凉的太多太多。

这里面,有一个关键因素就是地方城投。

过去的一年,很多城市看起来也挂了不少地、也卖出去不少地,但事实上,除了地方城投入场兜底之外,其余基本就没有开发商进场拿地。

这才是潜藏在数据表象下,更令人发指的真相——

因为地方城投拿地不开发,毫无意义。

不信,你看:

2021年,地方国资拿地一共有430宗,入市项目只有42个,入市率只有10%;

2022年1-10月,地方国资拿地公580宗,入市项目只有8个,入市率只有1%;

为什么拿地不开发?

因为绝大多数城投进场,都是背着任务来的,为了土地市场看起来热闹些,为了地方财政收入最起码数据好看些,更为了……

算了,不多说了。

6

2022年,真不容易啊,辛苦了各位!

有些内容比较敏感,不宜公开聊,相信大家都懂。