这是一篇首发于5年多以前的文章,当时全国楼市仍然火热、很多人还在幻想三年五年再翻一倍,对于市场的警惕声音却少之又少。如今五年过去了,全国大多数城市房价不仅没有翻番,反而已经跌到了2016年的水平。

这几年来,我一直在用数据和论据劝退读者买房,不是因为我看空中国,也不是因为我对这个市场有偏见,只是因为我不愿意看到无数人拿着“六个钱包”付出至少半生的代价冲进一个显而易见的陷阱中去….

假如在五年前,这则主题能够传播更广一些、假如那些满怀敌意和张口闭口就是立场和正能量的读者能够用理性去思考,那也许在今天面对降薪和裁员、面对各行各业的内卷、面对无法支撑的房贷和不断下跌的房价时,陷入绝境的人会少那么一点点吧。

由于当时发布原文的账号已无法使用,因此在这里重新发布。找回互联网的记忆,温故而知新。

分割线下方为当时的原文,首发于2019年8月初↓

上周的官方会议不仅再次提及“房住不炒”,还出现了一句我们不曾见过的话:“不将房地产作为短期经济刺激的手段”。

表达的意思大概是:即使经济有下行压力,也不会刺激楼市。

但是如果仔细想想,现在不刺激是因为不想刺激?还是因为没法刺激?我认为后者的权重更大,因为以目前的居民杠杆率、房价租售比、人口趋势、经济基本面来看,再刺激恐怕不会有效果,反而会大幅增加金融风险,不刺激的确是正确的选择。

经过过去十多年一波又一波的上涨,房子已经是中国人心中最重要的东西,它被赋予的意义早已远超居住本身,中国的房子已经是家庭财富、社会地位、婚姻、教育等各方面的核心要素了。

曾经的暴涨

实际上,中国房价不是平稳上升的,过去十多年的涨幅几乎都集中在一些特别的周期中,过去比较典型的房价暴涨年份有:

2007(各城市同比2006全线上涨50-100%),

2010(各城市同比2009年初几乎全部翻倍),

2013(一线城市同比2012年上涨50%),

2015至今(一二三四线城市先后翻倍或更多)。

2015年后的这一次,是历时最长的一次,房价基数最大的一次,居民杠杆加得最猛的一次,经济基本面完全相反的一次,人口老龄化门前的一次。结论是:很有可能是最后一次。

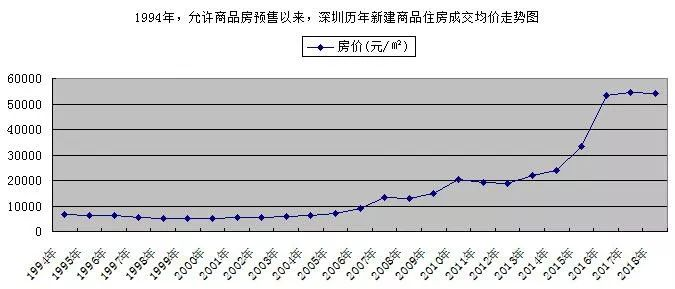

深圳1994年允许商品房预售以来新房成交均价走势图,从趋势来看,最近这一波是不是有些反常呢?

深圳1994年允许商品房预售以来新房成交均价走势图,从趋势来看,最近这一波是不是有些反常呢?

租金回报率极度不合理

评定一项资产价格是高是低,最重要手段是看估值,比如股票的市盈率、房产的租售比(或租金回报率)。

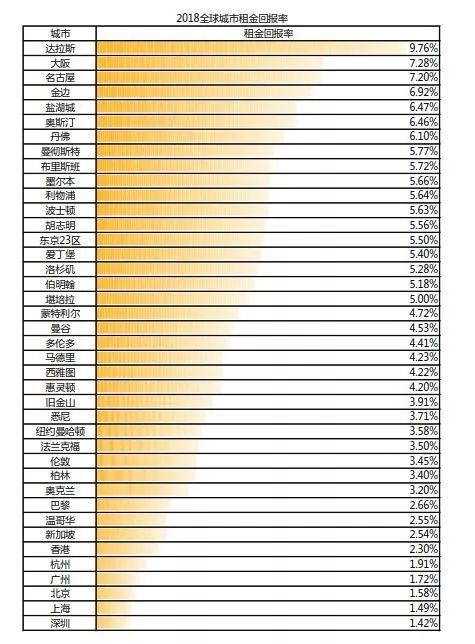

租金回报率是一个老生常谈的话题了,海外城市动辄4%,5%甚至6%以上的租金回报率几倍于中国热点城市,这些数据表示:相同总价的物业,海外部分热点城市的租金是国内的2-4倍,甚至更多。

全球热点城市租金回报率对比↑

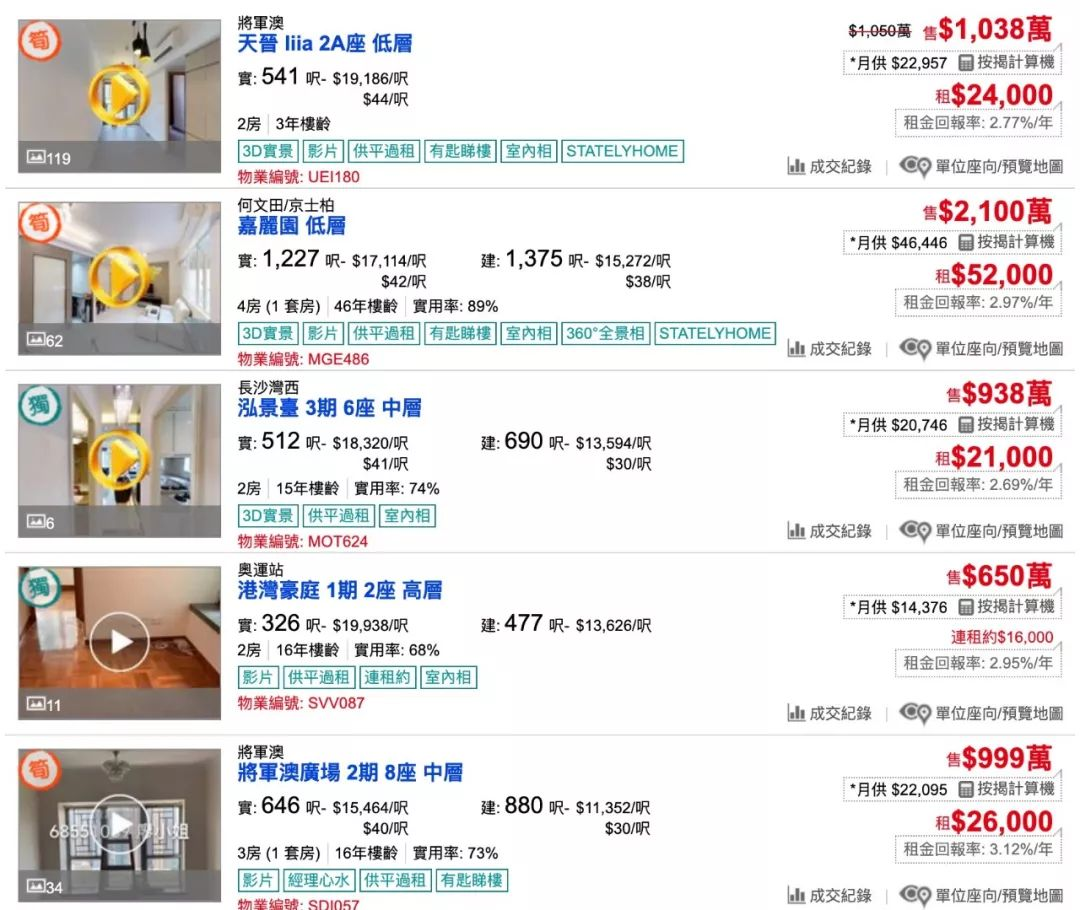

要合理地评定一个地方房价的合理估值,租金回报率虽是重要参考却也不是唯一指标。租金回报率的高低受到当地按揭利率,租金成长性所影响,这两点是绝对的重点。利率越低,租金回报率往往越低,因为低的利率下,即使是低租金回报率也可以做到以租养贷,所以这种情况下比较低的租金回报率其实是合理的估值,以香港为例,2019年香港房贷利率2%出头,租金回报率3%出头,大量物业可以做到较低首付下的以租养贷;这说明尽管香港房价过高,但仍然比内地理性许多。

香港九龙区部分在售房源,1000万港币的住宅,月租金在2.5万左右

而城市租金的成长性越强,租金回报率往往越低,这也容易理解,就好像高速成长的科技股估值比稳定成熟的银行股要高是一个道理。我们可以这样理解,中国超低的租金回报率,(1)要么是因为按揭利率很低,(2)要么是因为这些低租金回报率的城市租金拥有很强的成长性。

另一方面,一个城市租金的成长性越强,租金回报率往往越低,这也容易理解,就好像高速成长的科技股估值比稳定成熟的银行股要高是一个道理。

我们可以这样理解,中国超低的租金回报率,(1)要么是因为按揭利率很低,(2)要么是因为这些低租金回报率的城市租金拥有很强的成长性。

截至2019,中国按揭利率是4.9%,甚至各城市要不同程度地上浮,显然已不是低利率了,(1)可以排除;

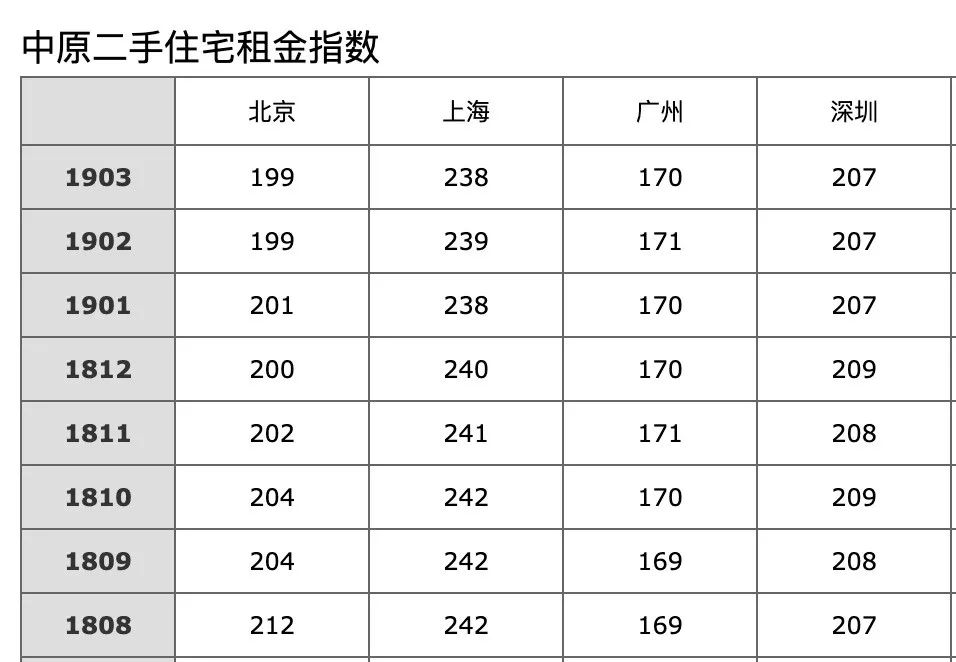

那么(2)是否成立?我们需要看历史数据,根据中原地产的数据,2019年3月时,北上广深的租金指数分别为199、238、170、207,该数据的定基时间为2004年5月(数据采集方法参见图2),即2004年5月所在城市平均租金为100,由此可见一线城市今天的租金也只有2004年年中的2倍左右,十五年来的增幅可能和普通消费品物价差不多(房租本身也属于消费),(2)也被证伪。这两点要素都不存在了,超低的租金回报率是不合理的,也是难以持续的。

中原二手住宅租金指数(2004年5月=100)↑

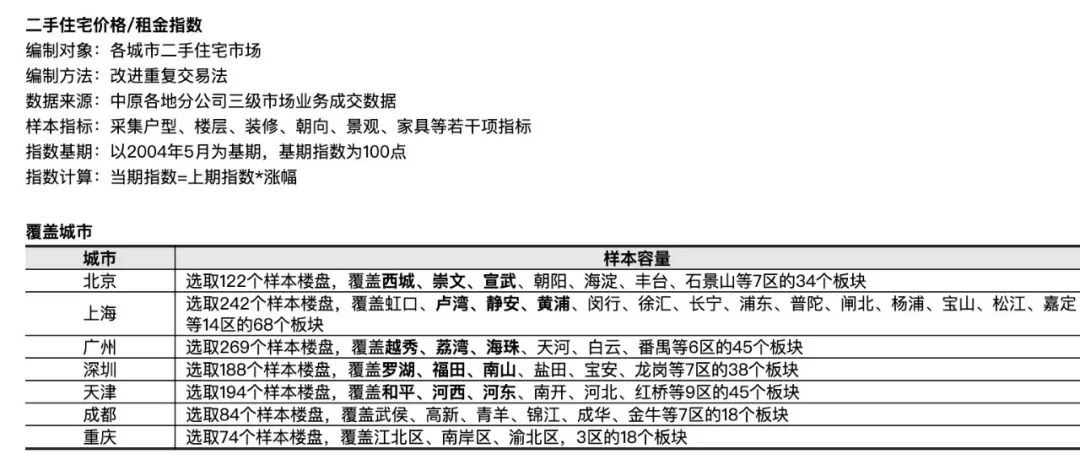

中原二手住宅价格/租金指数编制方法↑

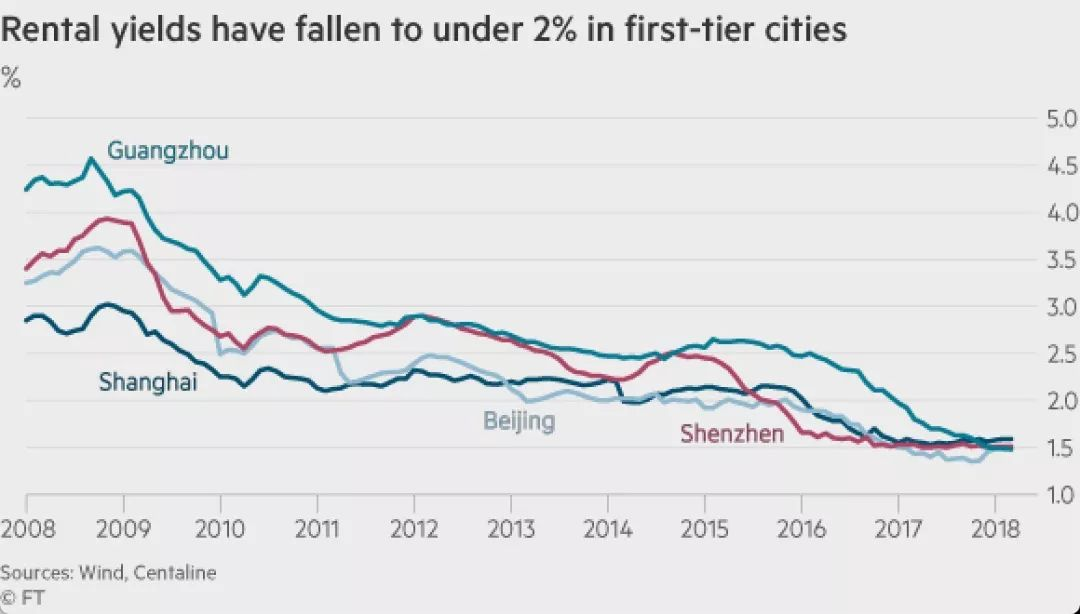

中国的租金回报率并非没有高过,在2009年初,广州和深圳的租金回报率在4%左右,北京上海在3%左右;如果我们看2004年的数据,广州和深圳的租金回报率甚至可以达到7%,而目前各城市租金回报率仅1.5%上下。

北上广深租金回报率走势2008-2018↑

部分热点城市租金回报率2004-2013↑

居民杠杆加到极限

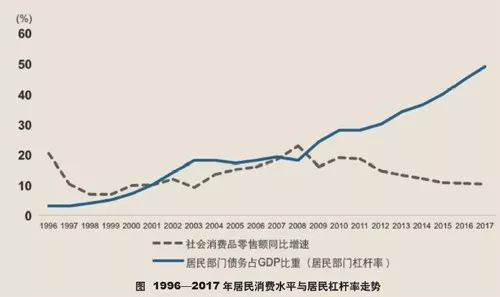

2008年以来,居民杠杆率不断上升,消费增速不断下降,发展到最近的两年,终于出现“消费降级”的声音。

2008年后,居民杠杆率不断上升而消费增速不断下滑↑

近期还有一则数据出来,即当前各城市居民总负债和总存款的数据,两者相比得到“资金杠杆率”,目前杭州、厦门、深圳、珠海、广州、南京、合肥、苏州这八个城市“居民资金杠杆率”超过100%。

城市居民杠杆率排名↑

资金杠杆率超过100%的意思是:你的总负债超过了总存款。在一个人或一个家庭身上看,好像没有大问题,因为一个人在拥有100万存款的情况下有100万房贷似乎并没有什么问题,在某些炒客眼里甚至过于保守。

但如果一个城市的平均杠杆率都超过100%,那就是非常危险的信号,因为杠杆在居民之间的分布是相当不均匀的,这样说可能比较好理解:一个城市内绝大多数人是有存款的,但少部分是有负债的。因此,杠杆率的分母几乎是全体市民存款贡献的,但分子只来自少部分人的负债。所以,在100%以上资金杠杆率的城市中,对于有负债的人群来说实际债务肯定已经远远多于存款,如果考虑负债者群体中债务分布的不均衡,那么高负债者的压力就更大了。

虽然负债者或高负债者占全市居民的比例不高,但对于流通比例极小的资产来说,有个3%的换手就足够砸盘了,这就是为什么全国各个城市都在严格地限购、限售,看似调控,实则降低二手房市场的流通盘,以稳住价格。

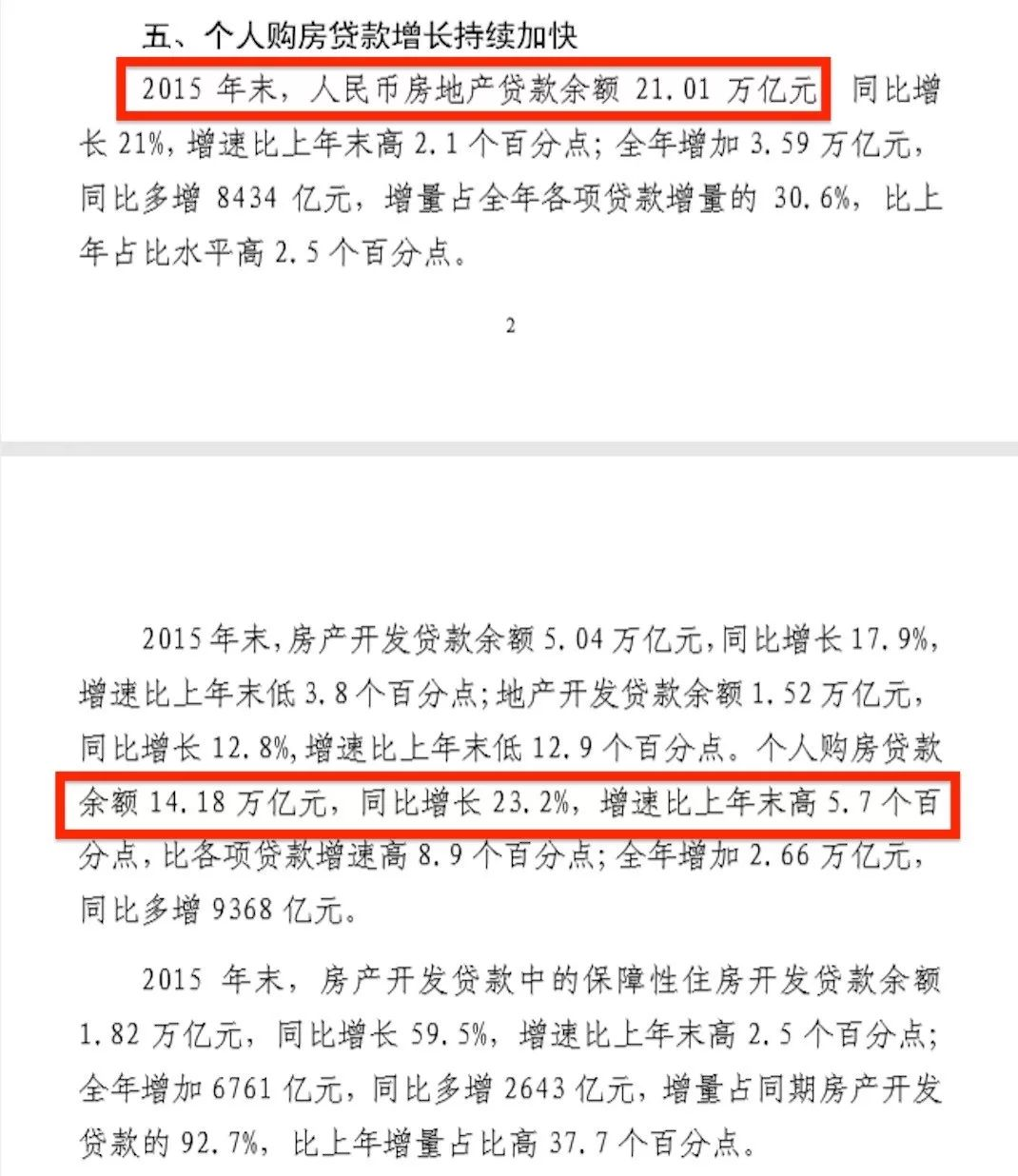

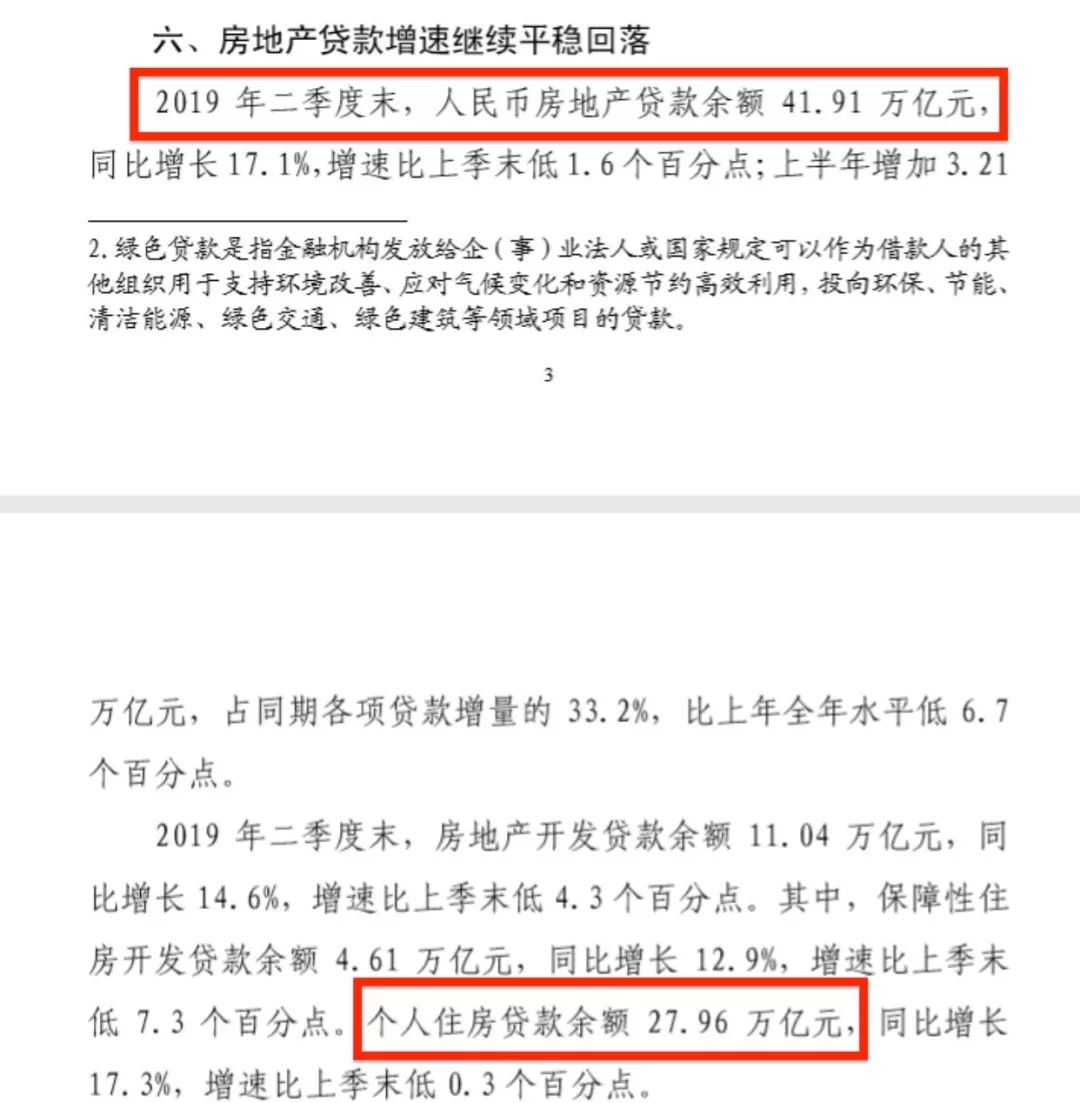

我们看官方数据,2015年末房地产相关贷款余额总量为21.01万亿元,到了2019年中(仅仅三年半后),房地产相关贷款余额总量就已达到了41.91万亿,三年半翻倍。**而个人房贷余额(不包括其他流入房地产市场的装修贷车贷等消费贷、信用卡等)也从14.18万亿增长到27.96万亿,接近翻倍,相对应的:三年半以来,GDP远没有翻倍,居民收入远没有翻倍。**

2015年末房地产贷款数据↑

2019年二季度末房地产贷款数据↑

人口老龄化

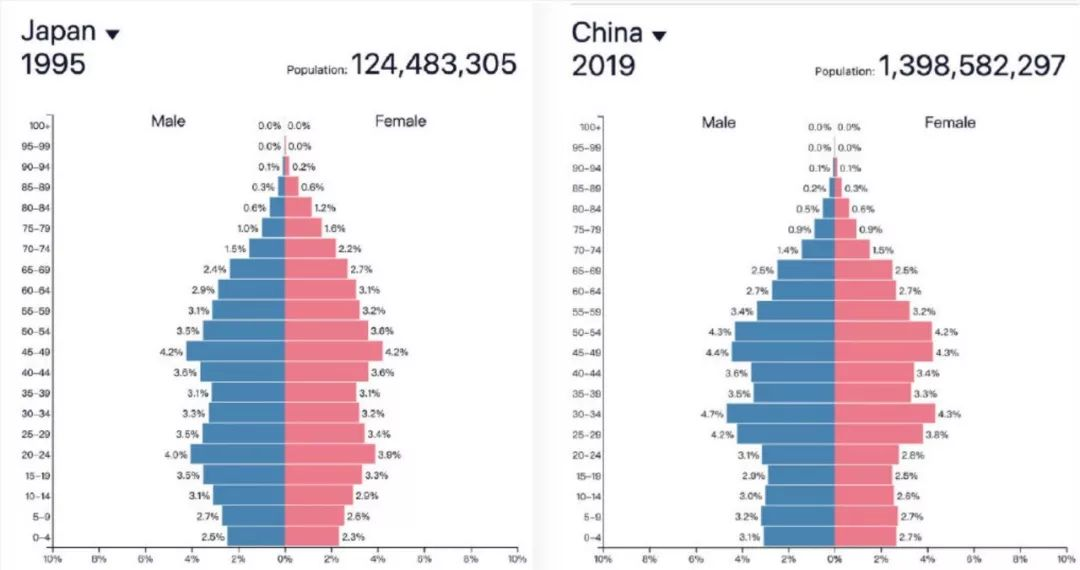

人口是房地产绕不开的主题,日本房价二十年不振的最主要原因就是因为重度老龄化。有趣的是,如果我们对比日本1995年和中国2019年的人口结构时,会发现它们高度相似。

日本1995年与中国2019年人口结构↑

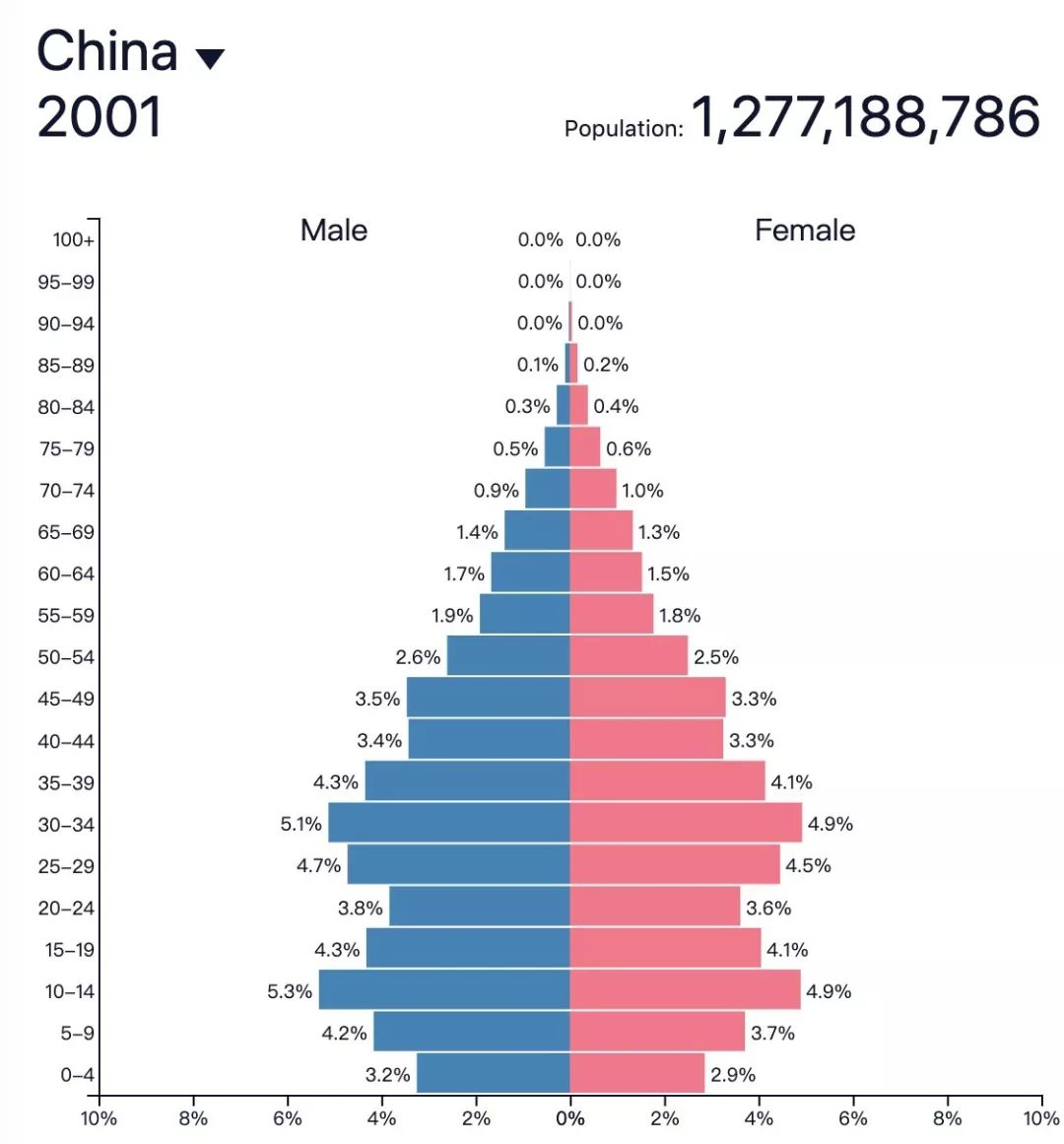

如果再看看中国刚刚加入WTO、房地产市场化基本完成时的2001年,我第一个想到的词是“蓄势待发”,那个时候有买房投资想法的人才是真正的赢家。

日本1995年与中国2019年人口结构↑

再看适龄人口的登场,新中国成立以来有两轮婴儿潮,第一轮为60年代-70年代初,他们成年并开始工作主要是在1990年代,中国经济自1990年代初以来的腾飞,不仅得益于政策的开放,更得益于这代人的人口红利,直到现在,60后和70初都还牢牢掌握着中国财富的顶端位置。

2015年以来的暴涨,也正好对应上了80年代末-90年代初的第二波婴儿潮,这批年轻人在2015-2017时,年龄在25-30岁,正好需要成家购房,加上这一时期信贷极为宽松,鼓励各种加杠杆,于是无论自住还是投资投机,需求集中释放。

但如果往后看,1995年后出生人口大幅下降,到2002年时,出生人口(1600万)只有1990年(2400万)的三分之二,新世纪后再无婴儿潮,2018年在开放二胎的背景下甚至出现了新生人口急速下跌的情况。

对应1995年后的出生人口大幅下降,1995 25 = 2020(就在明年),假设年轻人按顺序登场,那么明年开始后的十年(2020-2030),所谓的适龄“刚需”会连续下降十年,随后稳定十年,然后再度向下,即未来二十年再也找不到暴涨对应的需求了。而二十年后,中国的老龄化可能比今天的日本更加严重。

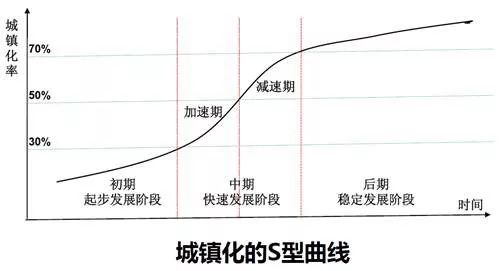

城市化放缓

对楼市而言,当前最大的积极因素在于中国的城市化还没有走完,仍有空间;但另一方面,城市化率的上升正在放缓。

再看一组数据:

1989-1999年:中国城市化率从26.21%增至30.89%,十年增加了4.68%;

1999-2009年:中国城市化率从30.89%增至46.59%,十年增加了15.7%;

2009-2018年:46.59%\~59.58%,九年增加了12.99%,对应十年是14.4%,少于1999-2009的幅度,即城市化已开始减速。

根据近年来城镇化数据,中国目前处于城镇化减速期综合上面的几个角度,可以明显看到最近这一波空前的房价暴涨对全国居民的居住需求、购买力、债务空间和未来现金流透支都非常严重。

还寄希望于在楼市买买买以实现一劳永逸的投资是完全不可能成功的。过去这一波轰轰烈烈的程度是2014年时没人能想到的,而未来很可能也是现在大多数人想不到的。

楼市风险很大,考虑到人口、经济周期、城市化等不可改变和不可逆因素,在我们有生之年,很可能再也无法看到一轮2015-2018“去库存时代”的疯狂了。