继三十年期国债收益率经历中日倒挂后(中日逆转?低利率意味着什么),中国各期限国债利率还在不断下探。

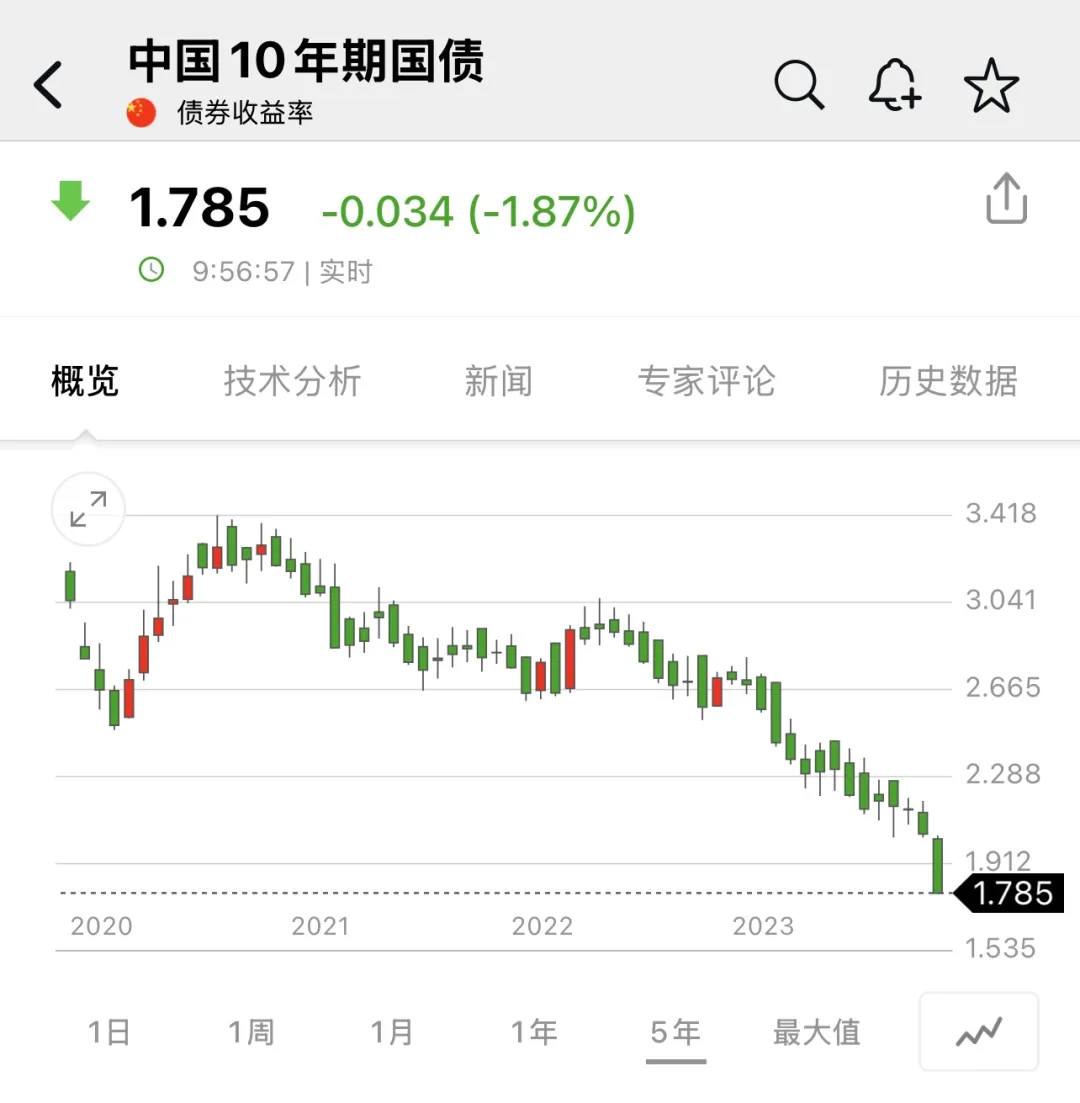

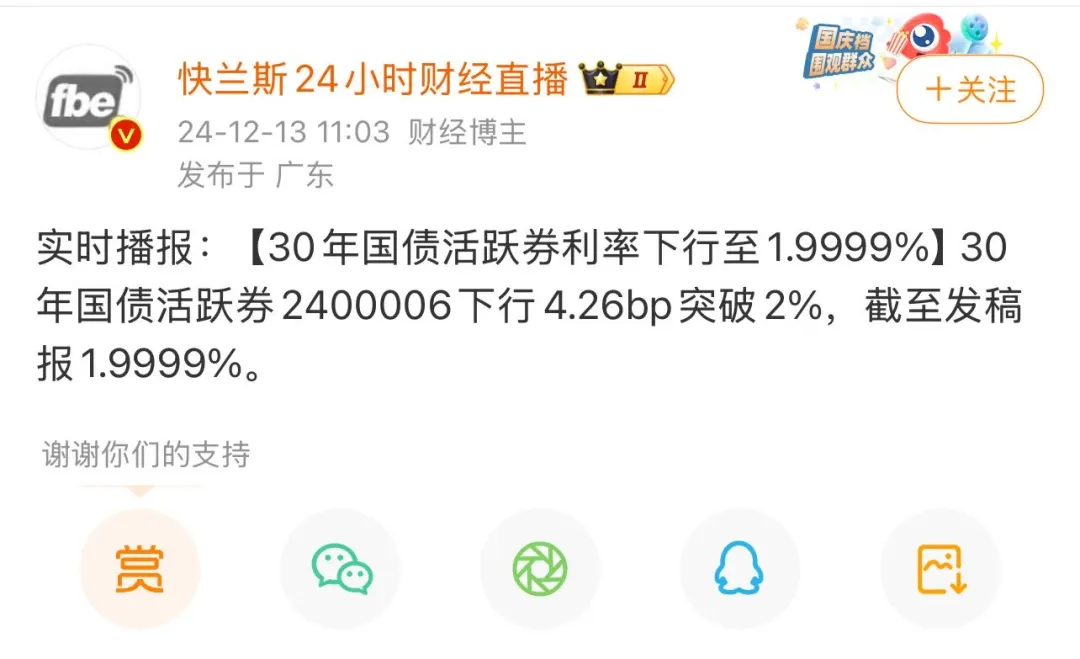

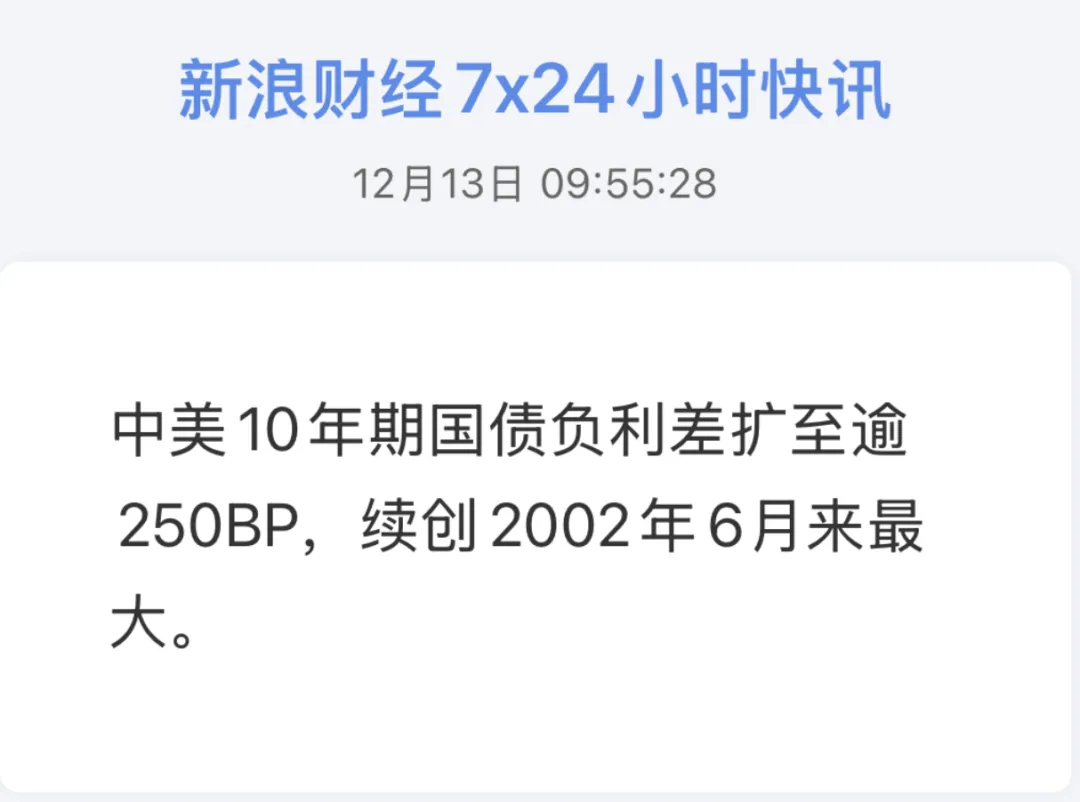

截至2024年12月13日,十年期国债收益率进入1.7%区间,三十年国债收益率跌破2.0%,中美十年期国债收益率利差也创了纪录。

很多刚开始关注国债收益率的朋友可能还不知道,过去中国经济增长和通胀长期高于美国,利率长期高于美国,十年期国债的利率在过去大部分时间也是高于美国的,现在这种倒挂是少数情况,而超过250BP(2.5个百分点)的倒挂则是创造了历史。

由于国债收益率下降,国债净值大幅上升,场内三十年国债ETF在过去一年上涨近20%。

为什么国债收益率持续下降?其中逻辑在过去的两则主题中已经有过非常详细的阐述,我们现在重新回顾一下。

下面蓝字部分为2024年3月27日往期主题(更新版)房价见底了吗? 部分内容↓

未来买房一定会越来越容易,而且利率也会不断降低。

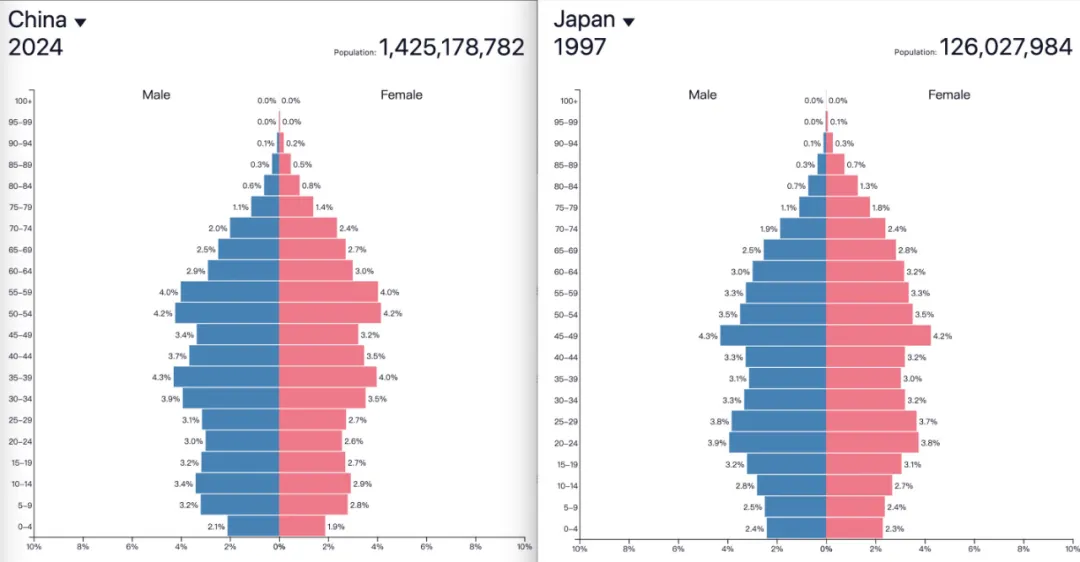

中国2024年的人口结构和日本1997年非常相似,巧的是,1997年十年期日本国债和当下十年期中国国债的收益率也几乎是一样的,都在2.3%。

中国2024人口结构(左)对比日本1997人口结构(右)

这说明利率下行不只是为了挽救楼市,更是人口老龄化之下应对需求和物价低迷的必然选项。在可见的未来人民币利率还会继续下降,现在十年期国债收益率是2.3%,我们不久后会看到2.0%以内,若不出黑天鹅事件,10年后会降低到1%左右。所以未来的人买房一定是越来越简单的,因为不仅房价下降了,按揭利率也下降了。

参考日本国债1997年之后的表现,中国国债收益率的下降(或者说净值的增长)还有很大空间,中国国债现在可算是极少数还有投资价值的人民币资产了。它的信用风险为零,绝对安全,可以保本收息和增值、而且流动性很好可以随时套现…尽管央行打心里不希望市场形成这样的一致性预期,并且时不时来教训一下投资者,抬高一下国债收益率,但任何人力干预都很难挡住大趋势的演进。

后来到2024年8月时国债收益率果然继续下降,导致国债净值大幅上涨,市场热度非常高,但突然出现业内人士当时这个现象加以威胁,他们说:疯抢国债,也是对经济的“唱空”。

下面蓝字部分为2024年8月13日往期主题:房价探底到何时?从本质看现象

部分内容↓

中国国债的热度在升高,然后换来了一句:抢购国债,也是对经济的“唱空”。

人们为什么在抢购国债?

这里需要科普一下债券增值的逻辑,大多数人对于债券的理解,那就是它只是一个固定收益类资产,即我们买了一笔债券,到期按照利率收回本息,但真实的债券市场不是这样。

由于债券价格是伴随交易而每天波动的,比如一个十年期国债产品,票面价格是100元,发行时确定的票面利率是3.5%,如果在国债交易市场上该产品的交易价格跌到了90元,则买到该国债的持有人每年获得的收益就不是3.5%,而是3.5÷90×100%=3.89%… 很好理解,市场利率的提升对应的就是央行加息、国债收益率提升、国债价格下跌。

所以为什么抢国债就很清楚了,就是因为市场参与者对于未来利率变化的方向已经看得越来越清楚了:中国的无风险利率在未来十年乃至更长时间大概率会不断降低。利率下降的背景,是人口结构导致的需求和通胀长期下行。

中国和日本在人口结构和利率走向上相似的让人吃惊,2024年中国人口结构和1997年日本几乎没有区别;相对应的,2024年中国十年期国债收益率和1997年时的日本十年期国债收益率也是一样的(2.1-2.3%)。

复盘过往期内容,现在再看中国十年期国债收益率进入1.7%,三十年国债收益率跌破2.0%,除了进度稍微快了一点之外,并没有什么明显的意外感。展望长期,1%甚至是接近0的利率也不是不可能。

国债收益率不断下降的影响具有两面性。

从好的方面看,它有利于降低全社会融资成本,增加未来国家举债的空间并用于反哺民生(和日本过去二三十年一样),同时在利率下降的背景下,中国出口竞争力保持强劲,人民币购买力保持坚挺,在金融开放(特别是资本项目可兑换)的稳步推进背景下,低利率的人民币有望像日元一样通过融资货币的渠道走向世界甚至让中国国债成为新的可靠的国际避险资产;

从不好的方面看,利率的下降是结果而不是原因,正是因为没有其他可靠的投资物,导致资金涌入无风险的国债,这说明无论是实业经营还是其他大类投资,赚钱真的变得越来越难了。

根据利率的“黄金法则(Golden Rule)”:一国剔除通胀后的真实利率(r)应当与实际经济增长率(g)相等,“r=g”是一个能够使人均消费和社会福利最大化的经济稳定状态。

等式的左边即为实际利率(r),右边代表实际经济增速(g)。如果在等式的两端再分别加上通胀,那么长期而言一个经济体的长期名义利率应当与名义经济增速相当。

也就是说,国债是利率的代表性指标,而利率的下降意味着GDP名义增速的下降,名义增速下降又意味着低通胀和低增长,这样的新常态,你准备好了吗?