任志强 | 2003年以来房地产市场宏观调控政策研究(三)

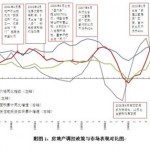

2012年03月17日 03:00:54 附件一:2003年以来房地产调控政策效果分析 2003年以来,中央出台了一系列房地产调控政策,除了2009年出台的鼓励购房政策措施外,这些政策都旨在抑制房价过快上涨和房地产投资过热。我们将房屋销售价格同比指数和商品住宅销售面积同比增速作为房地产政策效果主要评价指标,对政策效果作简要分析。 从调控政策的方向看,2003年以来房地产调控可分为三个阶段(见附图1):第一阶段是2003年3季度至2008年3季度,调控政策方向是控制房地产投资过快增长和房价过快上涨;第二阶段是2008年4季度至2009年4季度,调控政策方向是鼓励住房消费和房地产开发投资;第三阶段是2010年1季度至今,调控政策的目标是遏制房价过快上涨,促进房价合理回归。 第一阶段:2003年1季度至2008年3季度。房地产市场的主要特征是,商品住宅市场交易活跃,房价不断攀升,房地产开发投资增速较快。这一阶段中央出台了防止房地产投资过快上涨和控制住宅需求两种性质的调控政策。2003年8月国务院发出《国务院关于促进房地产市场持续健康发展的通知》,指出房地产业已经成为国民经济的支柱产业;强调完善供应政策,调整供应结构;发展住房信贷,强化管理服务;加强市场监管,整顿市场秩序。 2003年9月国土资源部发布《关于加强土地供应管理 促进房地产市场持续健康发展的通知》,进一步明确,各类房地产开发用地,除按规定可以划拨外,一律实行招标拍卖挂牌出让。 2004年4月,国务院发出《国务院关于调整部分行业固定资产投资项目资本金比例的通知》和《关于深入开展土地市场治理整顿严格土地管理的紧急通知》,房地产行业被列为“投资过热”行业之一,房地产开发项目资本金比例由20%及以上提高到35%及以上;严格建设用地审批管理,收紧土地“闸门”,以期遏制投资过快增长和房价过快上涨的势头。 2005年3月央行发布《关于调整商业银行住房信贷政策和超额准备金存款利率的通知》,将贷款利率的上限打开,并再次重申下限利率为基准利率的0.9倍,同时,房价上涨过快的城市或地区,个人住房贷款最低首付款比例可由2成提高到3成;5月国务院办公厅转发住建部等部门《关于做好稳定住房价格工作的意见》的通知(“国八条”),加大对投机性和投资性购房等房地产交易行为的调控力度。 2006年5月国务院办公厅转发住建部等部门《关于调整住房供应结构稳定住房价格的意见》的通知(“国六条”),提出90/70比例;调整住房转让环节营业税,进一步抑制投机和投资性购房需求;有区别地适度调整住房消费信贷政策。2006年8月国务院出台《关于加强土地调控有关问题的通知》,强化严把土地“闸门”。2006年8月国家税务总局《关于个人住房转让所得征收个人所得税有关问题的通知》明确,对住房转让所得征收个人所得税时,以实际成交价格为转让收入。 2007年9月央行发出《中国银行业监督管理委员会关于加强商业性房地产信贷管理的通知》(“二套房贷”政策),提高购买非首套住房的首付款比例和贷款利率,抑制住房需求增长。 从房地产市场的变化看,2003年1季度至2006年3季度交易量(商品住宅销售面积)同比增速总体呈下降趋势,2006年4季度至2007年3季度交易量同比增速明显上升,2007年4季度至2008年4季度交易量增速大幅下降;2005年1季度至2007年1季度房价(房屋销售价格同比指数)涨幅有所回落,但依然处于高位(在6%以上),2007年2季度至2008年1季度房价涨幅上升,2008年2季度和3季度大幅回落;2003年1季度至2007年3季度房地产开发住宅投资实际累计同比增速一直较快,且波动不大,2007年3季度至2008年3季度有所下降。 从上述政策与交易量增速和房价涨幅变动的对比看,2007年9月出台的“二套房贷”政策的效果较明显,而之前的“国八条”、“国六条”等政策的效果都不明显。“二套房贷”政策后,交易量同比增速随即出现下降,两个季度后(2008年2季度)房价涨幅调头向下,2008年3季度房价涨幅大幅回落;2008年1季度至2008年3季度交易量出现萎缩,且幅度不断加大。 第二阶段:2008年4季度至2009年4季度。2008年4季度全球金融危机全面爆发,对我国经济产生严重冲击。在前一阶段房地产调控政策和全球金融危机的影响下,2008年4季度商品住宅交易量继续萎缩,2009年1季度房价同比出现下降。为应对危机,宏观经济政策从“两防”转向保增长。在房地产方面,2008年12月国务院办公厅发布《关于促进房地产市场健康发展的若干意见》,提出鼓励普通商品住房消费;支持房地产开发企业积极应对市场变化。2009年1季度至4季度商品住宅交易量同比增速大幅回升,2009年2季度房价重拾涨势,2010年2季度房价同比涨幅达到14%,为1998年以来的最高点。 第三阶段:2010年1季度至今。为抑制房价过快上涨势头,中央出台了差别化信贷政策以及包括限购、限贷、行政问责在内的行政性调控措施,对购房需求特别是投资投机性需求实行严控。2010年1月国务院办公厅发出《国务院办公厅关于促进房地产市场平稳健康发展的通知》(“家庭二套房贷”政策),强调合理引导住房消费,抑制投资投机性购房需求,提出“家庭二套房贷”首付款比例不低于40%,相比2007年9月的“二套房贷”政策更加趋紧。2010年4月国务院发出《国务院关于坚决遏制部分城市房价过快上涨的通知》,进一步提高“家庭二套房贷”首付款比例至50%,并对外埠居民购房进行限制。2010年9月暂停第三套及以上购房贷款,并严格施行问责制。2011年1月国务院召开会议,确定了八项政策措施(“新国八条”政策),再次提高“家庭二套房贷”首付款比例至60%,并从严制定和执行住房限购措施。2011年7月国务院常务会议要求必须坚持调控方向不动摇、调控力度不放松,促进房价合理回归。 2010年以来,在越来越严厉的经济手段和行政措施的调控下,房地产市场热度逐渐降低,房价涨势受到抑制。2010年1季度至2011年4季度商品住宅交易量同比增速呈显著下降趋势,2010年3季度房价涨幅开始出现显著回落,2011年,70大中城市中新建商品住宅价格稳中有降的城市数量由1月份的10个增加至12月份的68个,二手住宅价格稳中有降的城市数量由1月份的10个增加至12月份的67个;12月份,52个城市新建商品住宅价格环比下降,51个城市二手住宅价格环比下降。 从政策出台时间与市场的表现看,这一阶段的政策效果比较明显。2010年1月“家庭二套房贷”政策出台后,商品住宅交易量同比增速随即出现显著下降,2010年3季度房价涨幅开始回落;随着政策力度的逐步加大,直至实施严格的限购政策,房价同比涨幅出现大幅下降,2011年4季度房价环比开始下降。 上一篇: 2003年以来房地产市场宏观调控政… 下一篇: 没有了 阅读数( ) 评论数( 0 ) 0 条 本博文相关点评

阅读更多