2024年11月,中国社会消费品零售总额同比仅增长3%,这一增速较10月份的数值4.8%,大幅下降了37.5%,也比市场的预期数值5.3%低了2.3个百分点。对比历史同期数值,3%的增速也处于历史低位,低于过往5同期均值水平4.22%。

再看一线城市呢?更加触目惊心。11月,北京社零消费零售总额同比-14.1%,创2022年12月以来近2年新低;上海社会消费品零售总额同比-13.5%,创2022年5月以来30个月新低。

价格是供需均衡后的结果,消费需求不足,价格全线走低。

2024年第三季度,综合衡量全社会物价水平的经济指标—GDP平减指数,当季同比录得-0.53%。从2023年6月开始,已经连续6个季度为负,这一轮持续时间为近20年来最长。再下跌一个季度,我们就将创下 1990 年代亚洲金融危机的惨淡记录。

具体到CPI和PPI是什么情况呢?

11月份,CPI同比从10月的0.3%再度回落至0.2%,已连续57个月运行在收缩通道内。PPI同比为-2.5%,自2022年10月起由正转负,截至2024年11月,已连续26个月处于负增长区间。

GDP平减指数连续为负,表明我们的经济陷入通缩风险,消费对经济贡献的乏力也开始显现。

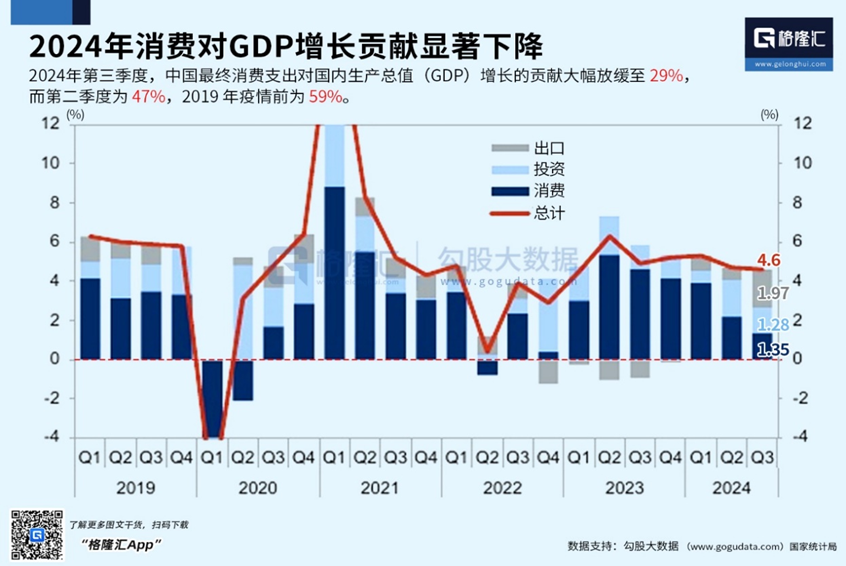

2021-2023年,消费对GDP贡献均值为60.4%,2024年前三季度则大幅下降至50%,单三季度,消费对GDP的贡献仅29%。

怎么办呢?每当经济需求不足的时候,需要借助外力来吧经济拽出泥潭。我们复盘了此前三轮物价通缩周期的过程,基本是如下路径:

第一,拉外需,外需回暖在此前几轮物价回升过程中发挥着显著的作用;比如1998-1999年亚洲金融危机期间,通过加入WTO,推动外需增长,带动物价回升。2008年和2015年通缩周期也都伴随着外需的回暖。

第二,如果外需承压,通过地产投资来刺激国内需求弥补外需缺口。比如2008年四万亿刺激计划,2015年,地产涨价去库存,通过拉升房地产市场需求,弥补外需缺口,最终带领物价走出泥潭。

那么,这两条路径还能继续奏效吗?

大概率很难。

首先,房地产投资就是目前经济的最大拖累项,并且预计在短期内无法解决。根据我们的预测,2025年房地产行业将会使GDP增长率降低2个百分点,并且这种增长拖累或会持续至2030年。

其次,出口估计也不能做过多指望。

自2017年川普上台开始,全球政治向“右转”,“只扫自家门前雪,不管他人瓦上霜”的民粹主义、保护主义浪潮迭起。而2024年特朗普的再度当选,其保守主义、孤立主义比8年之前表现的更为激进。

在对华贸易政策上,美国新一届政府提出“对中国商品全面征收60%关税”、并积极主张“取消中国最惠国待遇”。更为严峻的是目前不仅仅是美国,包括欧盟、沙特以及东南亚的越南、泰国、印尼等诸多国家都提出要对中国产品加征关税。

这会带来什么影响呢?

根据高盛的测算,美国这一个国家对我们的平均税率从目前的19.3%只提升20个百分点,都将会使我们明年的经济增速下降0.7个百分点,回到4字头的增速。

如果提升到60%呢?

瑞银集团的最新研究也显示,60%的关税将砍去中国经济年增长率的一半以上。

看到了吗?

出口和投资在未来都可能拖累经济的增长,所以拉动内部需求是我们不得不做的必选项。事实上,我们的政府也认识到了拉动居民消费的必要性。

政策层面上,在12月11日至12日举行的中央经济工作会议,把“大力提振消费”放在明年重点工作任务的第一位,强调要全方位扩大国内需求。

实际行动上,也采取了一系列措施,包括发放消费券、实施消费补贴、推动家电市场以旧换新、拉股市等等。

但一系列的措施,效果并不那么显著。那么未来,还有办法让消费起来吗?

有的!

具体应该怎么做呢?路径也很清晰,政策要减少对供给层面的刺激,要落到需求侧,加快修复居民资产负债表,做大居民收入,托底民生保障。让居民既有钱消费,更敢于消费。

首先,帮助居民修复资产负债表,直白一点就是稳住居民最大头的资产-房产。

数据显示,房产占我国居民总资产的比重达70%。

目前无数居民被套牢在房产上,房贷利息为刚性支出。收入一旦下降,不想要断供,只能节衣缩食偿还房贷。还如何指望宏观经济有需求,有未来?

所以,政府救地产的当务之急,就是要拿出真金白银救助存量房,稳住房价,呵护居民最核心的资产,为居民现金流腾挪空间。只有如此,才能护住居民的信心、护住经济的需求。

其次,要大幅提升居民收入占比,缩小贫富差距

消费的底层是收入。一般而言,居民消费支出占比和居民可支配收入占比呈明显的正相关关系,收入越高花的越多。

对比国际情况,我国居民部门可支配收入占比偏低。中国居民可支配收入占比在40%左右,其他我们耳熟能详的经济体,居民可支配收入占比都在50%以上。比如,美国是68%,越南也是68%,印度是58%,俄罗斯低一点,在52%。这意味着,每创造100块钱的GDP,美国人分走68块,印度人分走58块,我们分走40块。

分的少,花的自然少。而这个分的少,主要体现在初次分配中劳动者报酬占比较低,再分配环节向居民部门转移支付效果不显著。

2022年,中国劳动者报酬占国民收入比重为52.7%,低于美国、日本、韩国的62.1%、73.3%、59.8%。

一般而言,在初次分配不均的情况下,政府参与的再分配环节有助于调节收入分配不均的情况。但从我国的现实情况看,再分配调节作用不佳。2022年,居民、企业、政府部门在初次分配环节收入份额分别为62.2%、26.6%、11.2%,三者在再分配环节收入份额分别为60.8%、22.6%、16.6%。

可见,再分配环节并未提升居民收入份额,更多体现为企业部门收入在税收环节向政府部门而不是居民部门转移。比较不同国家的衡量贫富差距指标基尼系数,发达国家的基尼系数值在财政调节后明显下降,而中国的基尼系数基本不受财政调节的影响。

所以,在初次分配中,要提高企业支付的劳动者报酬占比,鼓励企业分红、适当减少利润留存,让居民有钱可花。在再分配环节,政府税收要提升累进性质的直接税占比,比如加大对富人征税,对低收入群体减税,缩小收入差距,这些才是提升居民消费的根本途径。

最后,政府还应该完善医疗和养老保险问题,为居民的看病和养老兜底,让居民消费没有后顾之忧。

从我国当前财政支出来看,社会保障支出严重不足。2010-2020年,美国广义政府财政支出中社会保障一项占GDP的比重平均为17.5%,中国的社会保障支出占GDP比重平均为9.6%,仅为美国的55%。同一时期,美国财政支出中用于经济建设以及相关运营、管理工作的经济事务一项占GDP的比重平均为3.8%,中国则平均为8.1%。

目前的财政支出,向逆周期属性的社会保障支出不足,缓冲居民消费需求的能力较弱。居民对未来收入预期不足的情况下,又没有兜底,消费起来战战兢兢,年轻人不婚不育的的底层逻辑也在于此。

所以,政府要加大财政支出向社保倾斜,让居民没有后顾之忧,敢于消费,敢于畅想未来。

救济经济根本没有特效药,只有综合施策,方能走出困境。